در حال آمادهسازی صوت...

تعریف کوتاه

استیبلکوین نوعی دارایی دیجیتال در شبکههای Blockchain است که تلاش میکند ارزش خود را نسبت به یک دارایی مرجع، مانند دلار آمریکا، یورو، طلا یا سبدی از داراییها، ثابت نگه دارد.

هدف اصلی Stablecoin کاهش نوسان شدید ارزهای دیجیتال و فراهمکردن ابزار پرداخت، معامله، ذخیره ارزش موقت و تسویه سریع در بازارهای Web3

است.

چرا استیبلکوین مهم است؟

بازار ارزهای دیجیتال یک تضاد بنیادی دارد: از یکسو Bitcoin و Ethereum امکان انتقال ارزش بدون بانک، مالکیت مستقیم دارایی و تعامل با قراردادهای هوشمند را فراهم کردهاند؛ از سوی دیگر، نوسان قیمت آنها برای پرداخت روزمره، حسابداری، وامدهی و تسویه مالی بسیار زیاد است.

استیبلکوین دقیقاً در همین شکاف متولد شد. کاربر میخواهد دارایی خود را روی Blockchain نگه دارد، اما نمیخواهد هر ساعت با نوسان شدید قیمت مواجه شود. معاملهگر میخواهد از بازار Bitcoin خارج شود، اما الزاماً نمیخواهد سرمایه را به حساب بانکی برگرداند. توسعهدهنده DeFi به یک واحد حساب نسبتاً پایدار برای وام، وثیقه، استخر نقدینگی و پرداخت نیاز دارد.

به همین دلیل استیبلکوینها به یکی از زیرساختهای اصلی بازار کریپتو تبدیل شدهاند. طبق دادههای فدرال رزرو، ارزش کل بازار استیبلکوینها در آوریل ۲۰۲۶ به حدود ۳۱۷ میلیارد دلار رسیده بود و نسبت به ابتدای ۲۰۲۵ بیش از ۵۰ درصد رشد داشت.

نکته مهم این است: استیبلکوین «بدون ریسک» نیست. Stablecoin فقط تلاش میکند قیمت را ثابت نگه دارد؛ تضمین مطلق برای ثبات، نقدشوندگی یا بازخرید فوری نیست. همین تفاوت کوچک، مرز میان استفاده حرفهای و خطای پرهزینه است.

استیبلکوین چگونه کار میکند؟

استیبلکوین معمولاً یک توکن دیجیتال است که روی شبکههایی مانند Ethereum، Tron، Solana، Base، Arbitrum یا سایر بلاکچینها صادر میشود. کاربر آن را در Wallet نگهداری میکند، در Exchanges معامله میکند و در پروتکلهای DeFi برای پرداخت، وامدهی، وثیقهگذاری یا تأمین نقدینگی به کار میبرد.

عملکرد اصلی استیبلکوین بر یک اصل ساده استوار است: هر توکن باید به شکلی با دارایی مرجع خود مرتبط بماند. اگر یک Stablecoin دلاری باشد، بازار انتظار دارد قیمت آن نزدیک به ۱ دلار باقی بماند. این ثبات معمولاً از طریق ذخایر نقدی، اوراق کوتاهمدت دولتی، وثیقه رمزارزی، الگوریتمهای عرضه و تقاضا، یا ترکیبی از این روشها ایجاد میشود.

در مدل رایجتر، یعنی استیبلکوین با پشتوانه فیات، صادرکننده به ازای توکنهای در گردش، ذخایری مانند پول نقد، سپرده بانکی یا اوراق خزانه کوتاهمدت نگهداری میکند. برای مثال، Circle اعلام میکند USDC بهصورت ۱:۱ قابل بازخرید با دلار آمریکاست و ذخایر آن از پول نقد و داراییهای کوتاهمدت تشکیل میشود. در صفحه شفافیت Circle، موجودی USDC در گردش و ذخایر آن بهصورت منظم منتشر میشود.

در مدلهای غیرمتمرکزتر، استیبلکوین ممکن است با وثیقه رمزارزی مانند ETH یا BTC پشتیبانی شود. در این ساختار، ارزش وثیقه باید بیشتر از ارزش توکنهای صادرشده باشد؛ زیرا دارایی وثیقه خود نوسان دارد. این مدل به قرارداد هوشمند وابسته است و برای درک دقیق آن، مطالعه مفهوم «قرارداد هوشمند چیست» اهمیت زیادی دارد.

انواع استیبلکوین

استیبلکوینها از نظر سازوکار ثبات به چند گروه اصلی تقسیم میشوند. این دستهبندی برای تحلیل ریسک، انتخاب Wallet مناسب، استفاده در DeFi و معامله در Exchanges ضروری است.

۱. استیبلکوین با پشتوانه فیات

این نوع رایجترین مدل Stablecoin است. توکنهایی مانند USDT و USDC معمولاً در این دسته قرار میگیرند. پشتوانه آنها داراییهایی مانند دلار، سپرده بانکی، اوراق خزانه کوتاهمدت یا ابزارهای نقدشونده است.

مزیت اصلی این مدل، سادگی و نقدشوندگی بالاست. کاربر میداند هر توکن قرار است نماینده مقدار مشخصی پول فیات باشد. اما نقطه ضعف آن وابستگی به صادرکننده، بانکهای نگهدارنده ذخایر، حسابرسی، مقررات و شفافیت گزارشهای مالی است.

Tether در صفحه شفافیت خود اعلام میکند توکنهایش بهصورت ۱:۱ با ارز مرجع پشتیبانی میشوند و اطلاعات مربوط به توکنهای در گردش را معمولاً بهصورت روزانه منتشر میکند. با این حال، کاربر حرفهای باید همیشه میان «ادعای پشتوانه»، «گزارش ذخایر»، «حسابرسی مستقل» و «امکان بازخرید واقعی» تفاوت قائل شود.

۲. استیبلکوین با پشتوانه رمزارزی

در این مدل، پشتوانه توکن داراییهایی مانند ETH، BTC یا سایر رمزارزهاست. چون این داراییها نوسان دارند، سیستم معمولاً از وثیقهگذاری بیشازحد استفاده میکند. یعنی برای صدور ۱۰۰ دلار استیبلکوین، ممکن است ۱۵۰ دلار یا بیشتر وثیقه لازم باشد.

این نوع Stablecoin معمولاً شفافیت درونزنجیرهای بیشتری دارد. کاربر میتواند وثیقهها را روی Blockchain مشاهده کند. اما ریسک لیکویید شدن، نوسان شدید وثیقه، خطای قرارداد هوشمند و ازدحام شبکه همچنان وجود دارد.

اینجا نقش Ethereum مهم میشود. بسیاری از استیبلکوینهای وثیقهمحور روی Ethereum و شبکههای سازگار با آن ساخته شدهاند؛ بنابراین برای درک این مدل، شناخت «بلاکچین چیست» و «قرارداد هوشمند چیست» پایهای است.

۳. استیبلکوین الگوریتمی

استیبلکوین الگوریتمی تلاش میکند بدون پشتوانه کامل و مستقیم، از طریق تنظیم عرضه و تقاضا قیمت را نزدیک به مقدار هدف نگه دارد. این کار ممکن است با توکن دوم، مکانیزم سوزاندن، مشوقهای آربیتراژ یا سیاست پولی درونزنجیرهای انجام شود.

این مدل از نظر نظری جذاب است، اما در عمل پرریسکترین نوع استیبلکوین محسوب میشود. اگر اعتماد بازار از بین برود، سازوکار الگوریتمی ممکن است نتواند فشار فروش را مهار کند. شکستهای تاریخی در این حوزه نشان دادهاند که «ثبات ریاضی» بدون پشتوانه نقدشونده و اعتماد بازار میتواند بسیار شکننده باشد.

پژوهشهای جدید نیز نشان میدهند که استیبلکوینهای الگوریتمی و برخی مدلهای رمزارز-وثیقهای در شرایط فشار شدید بازار میتوانند به تقویتکننده ریسک تبدیل شوند، در حالی که مدلهای فیاتپشتوانه معمولاً نقش باثباتتری دارند.

۴. استیبلکوین کالایی

برخی Stablecoinها به داراییهایی مانند طلا، نفت یا سایر کالاها متصل میشوند. هدف این مدل، ترکیب قابلیت انتقال دیجیتال با ارزش دارایی فیزیکی است. توکنهای طلاپشتوانه نمونه شناختهشدهتری از این گروه هستند.

ریسک اصلی این مدل در نگهداری دارایی فیزیکی، کیفیت متولی، هزینه ذخیرهسازی، نقدشوندگی بازار و امکان بازخرید نهفته است. کاربر باید بداند مالکیت توکن الزاماً معادل دسترسی فوری به کالای فیزیکی نیست.

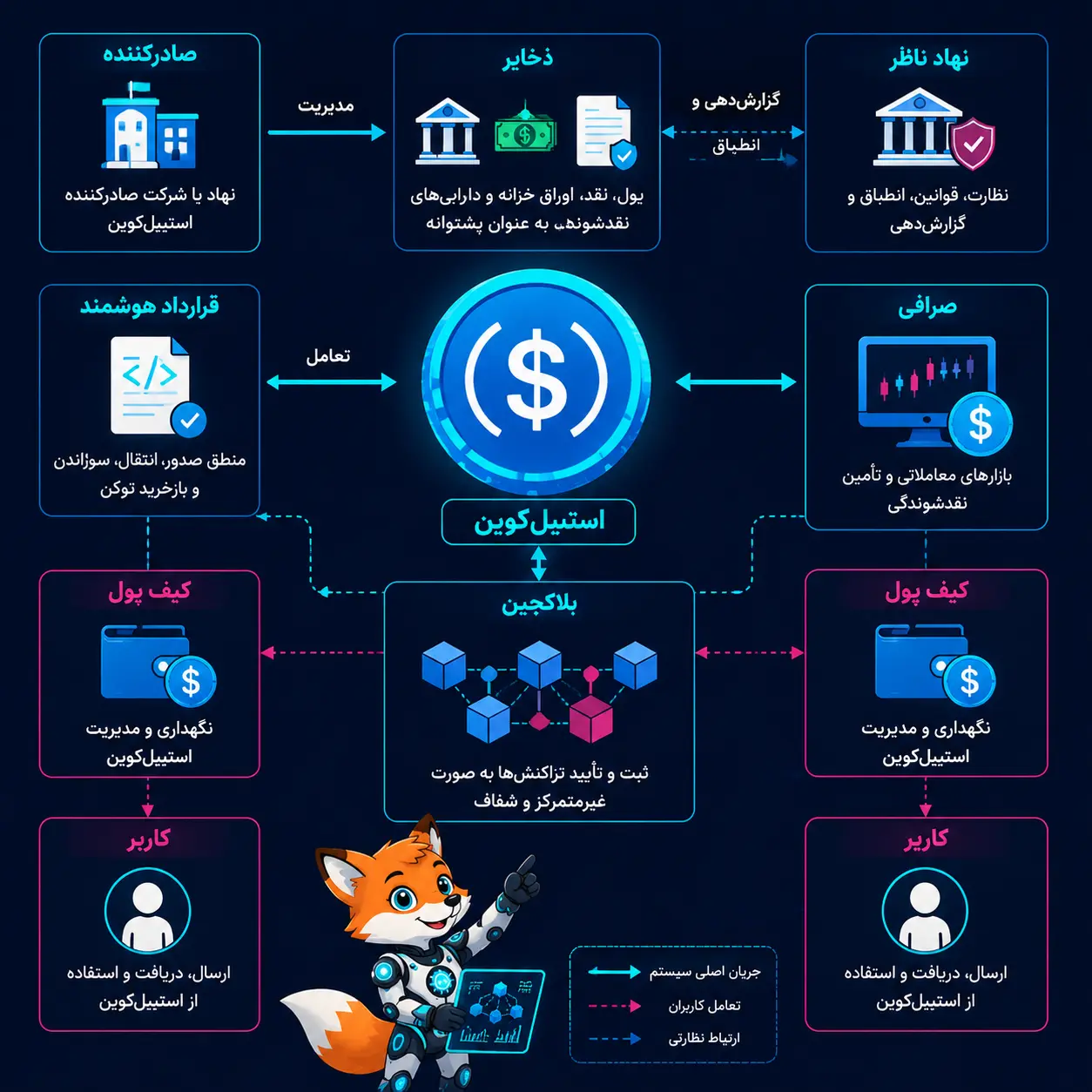

معماری سیستم استیبلکوین

یک استیبلکوین فقط یک توکن نیست. پشت هر Stablecoin مجموعهای از اجزای مالی، فنی، حقوقی و عملیاتی قرار دارد. اگر یکی از این اجزا ضعیف باشد، کل سیستم ممکن است در شرایط بحران آسیب ببیند.

۱. صادرکننده

صادرکننده نهادی است که توکن را ایجاد، مدیریت و در بسیاری از موارد بازخرید میکند. در استیبلکوینهای متمرکز، صادرکننده نقش حیاتی دارد؛ زیرا ذخایر، رابطه بانکی، انطباق با مقررات و گزارشدهی مالی به او وابسته است.

۲. ذخایر

ذخایر داراییهایی هستند که باید ارزش توکنهای در گردش را پشتیبانی کنند. کیفیت ذخایر از خود عدد ذخیره مهمتر است. پول نقد و اوراق خزانه کوتاهمدت معمولاً نقدشوندهتر از داراییهای بلندمدت، وامهای خصوصی یا ابزارهای کممعامله هستند.

BIS هشدار داده است که رشد استیبلکوینها میتواند در صورت فشار بازخرید، خطر فروش اضطراری داراییهای امن را ایجاد کند؛ یعنی حتی ذخایر ظاهراً امن نیز در مقیاس بزرگ میتوانند اثر سیستماتیک داشته باشند.

۳. قرارداد هوشمند

قرارداد هوشمند منطق صدور، انتقال، سوزاندن یا گاهی مسدودسازی توکن را اجرا میکند. در مدلهای غیرمتمرکز، این بخش اهمیت بیشتری دارد؛ زیرا وثیقهگذاری، لیکوییدیشن و نرخها ممکن است کاملاً توسط کد مدیریت شوند.

۴. بلاکچین میزبان

Stablecoin روی یک یا چند Blockchain اجرا میشود. انتخاب شبکه بر کارمزد، سرعت انتقال، امنیت، نقدشوندگی، دسترسی Walletها و پشتیبانی Exchanges اثر مستقیم دارد. برای مثال، یک استیبلکوین روی Ethereum ممکن است امنیت و نقدشوندگی بالایی داشته باشد، اما در زمان ازدحام شبکه، هزینه انتقال آن افزایش یابد.

۵. کیف پول دیجیتال

کاربر از طریق Wallet مالکیت و انتقال استیبلکوین را مدیریت میکند. کیف پول میتواند حضانتی باشد؛ مانند حساب کاربری در یک صرافی، یا غیرحضانتی باشد؛ یعنی کلید خصوصی در اختیار خود کاربر قرار گیرد. برای فهم این تفاوت، مطالعه «کیف پول دیجیتال چیست» ضروری است.

۶. صرافیها و بازارهای ثانویه

Exchanges نقش مهمی در حفظ قیمت دارند. اگر قیمت یک استیبلکوین از ۱ دلار کمتر شود، معاملهگران آربیتراژ ممکن است آن را ارزان بخرند و از مسیر بازخرید یا فروش در بازار دیگر سود بگیرند. این فرآیند به بازگشت قیمت کمک میکند؛ البته فقط وقتی بازار به صادرکننده و امکان بازخرید اعتماد داشته باشد.

کاربردهای واقعی استیبلکوین

استیبلکوینها فقط ابزار معامله در بازار کریپتو نیستند. کاربرد آنها در حال گسترش به پرداختهای بینالمللی، خزانهداری شرکتها، امور مالی غیرمتمرکز، تجارت الکترونیک و تسویه داراییهای توکنیزهشده است.

۱. معامله در بازار ارزهای دیجیتال

معاملهگران برای خروج موقت از Bitcoin، Ethereum یا سایر رمزارزهای پرنوسان از استیبلکوین استفاده میکنند. به جای تبدیل دارایی به پول بانکی، سرمایه در قالب Stablecoin داخل صرافی یا Wallet باقی میماند و امکان ورود سریع به معامله بعدی را فراهم میکند.

۲. پرداخت بینالمللی

انتقال بانکی بینالمللی ممکن است زمانبر، پرهزینه و وابسته به چند واسطه باشد. استیبلکوین میتواند انتقال ارزش را در چند دقیقه و با دسترسی ۲۴ ساعته انجام دهد. این ویژگی برای فریلنسرها، شرکتهای بینالمللی و بازارهایی که دسترسی بانکی محدود دارند مهم است.

البته سرعت انتقال به معنای حذف ریسک نیست. دریافتکننده باید بداند توکن روی کدام شبکه ارسال شده، آیا Wallet او از آن شبکه پشتیبانی میکند و آیا نقدشوندگی کافی برای تبدیل آن وجود دارد یا نه.

۳. DeFi و وامدهی

در DeFi، استیبلکوین واحد پایه بسیاری از فعالیتهاست. کاربران میتوانند آن را در پروتکلهای وامدهی سپردهگذاری کنند، با آن وثیقه بگذارند، در استخرهای نقدینگی مشارکت کنند یا از آن برای معامله در صرافیهای غیرمتمرکز استفاده کنند.

در اینجا Stablecoin نقش «دلار درونزنجیرهای» را بازی میکند. بدون آن، بسیاری از پروتکلهای DeFi مجبور بودند همه چیز را با داراییهای پرنوسانی مانند ETH یا BTC قیمتگذاری کنند.

۴. خزانهداری شرکتهای Web3

بسیاری از شرکتهای کریپتویی بخشی از سرمایه عملیاتی خود را در استیبلکوین نگهداری میکنند. دلیل آن ساده است: هزینهها، حقوق، قراردادها و حسابداری معمولاً با واحدهای فیات سنجیده میشوند، اما فعالیت شرکت در محیط Blockchain انجام میشود.

۵. تسویه داراییهای توکنیزهشده

با رشد توکنیزهسازی اوراق، صندوقها، املاک و داراییهای مالی، نیاز به ابزار تسویه سریع و قابل برنامهریزی بیشتر شده است. استیبلکوین میتواند نقش پول تسویه را در این بازار ایفا کند؛ بهخصوص زمانی که دارایی و پرداخت هر دو روی شبکههای دیجیتال انجام شوند.

BIS در گزارشهای اخیر خود تأکید کرده است که استیبلکوینها بخشی از ظرفیت پرداختهای توکنیزه و قابل برنامهریزی را نشان میدهند، اما شکل فعلی آنها هنوز از برخی ویژگیهای پول قابل اتکا فاصله دارد.

سناریوی عملی: استفاده از استیبلکوین در یک پرداخت واقعی

فرض کنید یک طراح ایرانی برای یک شرکت خارجی پروژهای انجام داده و قرار است ۱۰۰۰ دلار دریافت کند. انتقال بانکی ممکن است پیچیده، کند یا پرهزینه باشد. شرکت میتواند معادل ۱۰۰۰ دلار USDC یا USDT را به Wallet طراح ارسال کند.

در مرحله اول، فرستنده باید شبکه را انتخاب کند؛ برای مثال Ethereum، Tron یا Solana. اگر گیرنده آدرس اشتباه یا شبکه ناسازگار بدهد، دارایی ممکن است از دسترس خارج شود. این همان نقطهای است که دانش پایه درباره «کیف پول دیجیتال چیست» به یک ضرورت عملی تبدیل میشود.

در مرحله دوم، تراکنش روی Blockchain ثبت میشود. گیرنده میتواند آن را در مرورگر بلاکچین مشاهده کند. پس از تأیید، او اختیار دارد استیبلکوین را نگه دارد، در صرافی تبدیل کند، در DeFi به کار بگیرد یا برای پرداخت بعدی ارسال کند.

اما تصمیم حرفهای فقط دریافت پول نیست. گیرنده باید بپرسد: این Stablecoin چقدر نقدشونده است؟ پشتوانه آن چیست؟ روی چه شبکهای قرار دارد؟ اگر قیمت آن از ۱ دلار فاصله بگیرد، چه گزینهای برای خروج دارم؟ همین پرسشها تفاوت کاربر آگاه و کاربر آسیبپذیر را مشخص میکند.

ریسکهای استیبلکوین

استیبلکوین برای کاهش نوسان طراحی شده، نه حذف کامل ریسک. ریسکهای آن چندلایهاند و همزمان از بازار، فناوری، قانونگذاری و اعتماد ناشی میشوند.

۱. ریسک دیپگ

دیپگ زمانی رخ میدهد که قیمت Stablecoin از ارزش هدف خود فاصله بگیرد. برای استیبلکوین دلاری، افت قیمت به ۰.۹۸، ۰.۹۵ یا کمتر میتواند نشانه فشار بازار، بحران اعتماد، مشکل نقدینگی یا ابهام درباره ذخایر باشد.

دیپگ همیشه به معنای فروپاشی نیست. گاهی قیمت سریعاً بازمیگردد. اما اگر کاربر در زمان بحران نیاز به نقد کردن دارایی داشته باشد، همین فاصله کوتاه میتواند زیان واقعی ایجاد کند.

۲. ریسک ذخایر

پشتوانه فقط زمانی ارزشمند است که نقدشونده، شفاف، قابل حسابرسی و در دسترس باشد. اگر بخش مهمی از ذخایر در داراییهای کمنقدشونده، بانکهای آسیبپذیر یا ابزارهای پیچیده نگهداری شود، فشار بازخرید میتواند مشکلساز شود.

گزارشهای رسمی و شفافیت ذخایر اهمیت زیادی دارند. برای نمونه، CoinMarketCap ارزش بازار USDT را در ژوئیه ۲۰۲۶ حدود ۱۸۴ میلیارد دلار و ارزش بازار USDC را حدود ۷۳ میلیارد دلار نشان میدهد؛ این مقیاس بزرگ یعنی کیفیت ذخایر فقط مسئله کاربران کریپتو نیست، بلکه میتواند با بازارهای مالی سنتی نیز ارتباط پیدا کند.

۳. ریسک صادرکننده

در استیبلکوینهای متمرکز، کاربر به صادرکننده اعتماد میکند. اگر صادرکننده با مشکل حقوقی، بانکی، مدیریتی یا نظارتی روبهرو شود، توکن میتواند تحت فشار قرار گیرد. این ریسک حتی زمانی وجود دارد که قرارداد هوشمند بهدرستی کار کند.

۴. ریسک قرارداد هوشمند

در مدلهای غیرمتمرکز، خطای کد، حمله امنیتی، اوراکل نادرست، لیکوییدیشن زنجیرهای یا طراحی اقتصادی ضعیف میتواند باعث از دست رفتن ثبات شود. شفافیت کد به تنهایی کافی نیست؛ کد باید ممیزی، آزمون فشار و طراحی اقتصادی قابل دفاع داشته باشد.

۵. ریسک شبکه

اگر بلاکچین میزبان دچار ازدحام، قطعی، افزایش شدید کارمزد یا حمله شود، انتقال استیبلکوین نیز مختل میشود. کاربری که Stablecoin را روی شبکهای ارزان اما کمپشتیبانی نگهداری میکند، ممکن است هنگام تبدیل یا برداشت با محدودیت مواجه شود.

۶. ریسک قانونگذاری

قانونگذاری استیبلکوین در حال جدیتر شدن است. در اتحادیه اروپا، MiCA برای داراییهای رمزارزی از جمله Asset-Referenced Tokens و E-Money Tokens چارچوب واحدی شامل شفافیت، مجوزدهی، افشا و نظارت ایجاد کرده است. در آمریکا نیز GENIUS Act چارچوب فدرال برای Payment Stablecoins ایجاد کرده و وزارت خزانهداری در ۲۰۲۶ مقررات اجرایی مرتبط با الزامات ضدپولشویی و تحریمها را پیشنهاد داده است.

قانونگذاری میتواند اعتماد نهادی را افزایش دهد، اما ممکن است محدودیتهایی مانند مسدودسازی، احراز هویت، الزامات گزارشدهی یا حذف برخی توکنها از صرافیها را نیز به همراه داشته باشد.

سوءبرداشتهای رایج درباره استیبلکوین

اولین سوءبرداشت این است که استیبلکوین همان دلار است. در واقع Stablecoin نماینده دیجیتال یک ارزش مرجع است، نه خود پول بانکی. حقوق کاربر به ساختار صادرکننده، قوانین محل فعالیت، نوع ذخایر و شرایط بازخرید وابسته است.

دومین سوءبرداشت این است که همه استیبلکوینها مثل هم هستند. USDT، USDC، DAI، USDe، PYUSD و سایر نمونهها از نظر پشتوانه، معماری، ریسک، صادرکننده، شبکههای پشتیبانیشده و کاربرد تفاوت دارند. انتخاب بین آنها باید بر اساس نقدشوندگی، شفافیت، نیاز کاربر و ریسکپذیری انجام شود.

سومین سوءبرداشت این است که قیمت ۱ دلار یعنی امنیت کامل. بسیاری از ریسکها زمانی آشکار میشوند که بازار تحت فشار قرار میگیرد. تا قبل از بحران، بیشتر سیستمها باثبات به نظر میرسند.

چهارمین سوءبرداشت این است که نگهداری استیبلکوین در صرافی همان نگهداری در Wallet شخصی است. در صرافی، کاربر دارایی را در حساب حضانتی نگه میدارد؛ در کیف پول غیرحضانتی، مسئولیت کلید خصوصی، شبکه انتقال و امنیت بر عهده خود اوست.

مقایسه استیبلکوین با پول بانکی، Bitcoin و CBDC

استیبلکوین از نظر کارکرد به پول نزدیک است، اما از نظر ساختار با پول بانکی، Bitcoin و ارز دیجیتال بانک مرکزی تفاوت دارد.

| معیار | استیبلکوین | پول بانکی | Bitcoin | CBDC |

|---|---|---|---|---|

| ثبات قیمت | معمولاً وابسته به دارایی مرجع | بالا نسبت به ارز ملی | بسیار نوسانی | وابسته به پول رسمی |

| زیرساخت | Blockchain و قرارداد هوشمند | شبکه بانکی | بلاکچین Bitcoin | زیرساخت بانک مرکزی |

| صادرکننده | شرکت، پروتکل یا نهاد مجاز | بانک تجاری | بدون صادرکننده مرکزی | بانک مرکزی |

| کاربرد اصلی | پرداخت، معامله، DeFi، تسویه | پرداخت و سپرده | ذخیره ارزش و انتقال غیرمتمرکز | پول دیجیتال رسمی |

| ریسک اصلی | ذخایر، دیپگ، قانونگذاری | ریسک بانکی و تورم | نوسان قیمت | حریم خصوصی و کنترل دولتی |

Bitcoin برای کمیابی، مقاومت در برابر سانسور و ذخیره ارزش غیرمتمرکز طراحی شده است. استیبلکوین برای ثبات نسبی و استفاده روزمرهتر در شبکههای دیجیتال ساخته شده است. به همین دلیل این دو رقیب مستقیم نیستند؛ بلکه در اکوسیستم Blockchain نقشهای متفاوت دارند.

CBDC یا ارز دیجیتال بانک مرکزی نیز با استیبلکوین تفاوت دارد. CBDC بدهی مستقیم بانک مرکزی است، اما Stablecoin معمولاً بدهی یا تعهد صادرکننده خصوصی یا محصول یک پروتکل است. این تفاوت از نظر حقوقی و ریسک بسیار مهم است.

نقش استیبلکوین در اکوسیستم Blockchain

استیبلکوین یکی از مهمترین پلها میان اقتصاد سنتی و Web3 است. بدون Stablecoin، ورود سرمایه به DeFi، قیمتگذاری داراییها در Exchanges، پرداخت در برنامههای غیرمتمرکز و تسویه سریع میان کاربران بسیار دشوارتر میشد.

در شبکه Ethereum، استیبلکوینها نقش سوخت نقدینگی را برای صرافیهای غیرمتمرکز، پروتکلهای وامدهی و بازارهای مشتقه ایفا میکنند. در شبکههایی با کارمزد کمتر، از آنها برای پرداختهای خرد، انتقال بینالمللی و جابهجایی سریع دارایی استفاده میشود.

اما این نقش مرکزی یک پیامد مهم دارد: اگر یک استیبلکوین بزرگ دچار بحران شود، اثر آن فقط به همان توکن محدود نمیماند. بازارهای DeFi، استخرهای نقدینگی، وثیقهها، صرافیها و حتی قیمت سایر داراییها ممکن است همزمان واکنش نشان دهند.

به همین دلیل تحلیل Stablecoin باید هم مالی باشد و هم فنی. فقط نگاه به قیمت کافی نیست؛ باید ذخایر، معماری، شبکه، نقدشوندگی، قرارداد هوشمند و مقررات را هم بررسی کرد.

آینده استیبلکوین در ۲۰۲۶ و بعد از آن

آینده استیبلکوینها به سه مسیر اصلی گره خورده است: قانونگذاری، پذیرش نهادی و رقابت با زیرساختهای پول دیجیتال رسمی.

در مسیر قانونگذاری، بازار به سمت چارچوبهای شفافتر حرکت میکند. MiCA در اروپا، GENIUS Act در آمریکا و چارچوبهای در حال تکمیل در بریتانیا و سایر حوزههای قضایی نشان میدهند که Stablecoin از یک ابزار حاشیهای کریپتو به موضوع سیاست پولی، نظارت مالی و زیرساخت پرداخت تبدیل شده است. بانک انگلستان در ژوئن ۲۰۲۶ چارچوب نهایی خود برای استیبلکوینهای پوندی را تعدیل کرد و برای توکنهای سیستمی محدودیتهایی در سطح انتشار و ترکیب ذخایر مطرح کرد.

در مسیر پذیرش نهادی، بانکها، شرکتهای پرداخت، صرافیها و مدیران دارایی بهتدریج در حال ورود به بازار هستند. گزارشها نشان میدهد BNY Mellon در ۲۰۲۶ قصد داشته قابلیتهای کامل USDC مانند نگهداری، انتقال، صدور و سوزاندن را برای مشتریان نهادی خود فراهم کند. این نوع ادغام میتواند فاصله میان بازار سنتی و زیرساختهای Blockchain را کمتر کند.

در مسیر فنی، آینده احتمالاً به سمت استیبلکوینهای چندزنجیرهای، تسویه آنی، اثبات ذخایر بهتر، استانداردهای پیامرسانی مالی، کیف پولهای هوشمند و اتصال مستقیم با داراییهای توکنیزهشده حرکت میکند. با این حال، هرچه Stablecoin بزرگتر شود، آزمونهای آن نیز جدیتر میشود: فشار بازخرید، حمله سایبری، اختلال شبکه، تغییر قانون و بحران اعتماد.

BIS در ۲۰۲۶ بر ضرورت همکاری جهانی در مقررات استیبلکوین تأکید کرده و هشدار داده است که نبود هماهنگی میتواند به آربیتراژ نظارتی، تکهتکهشدن بازار و ریسکهای مالی منجر شود. بنابراین آینده Stablecoin فقط به نوآوری فنی بستگی ندارد؛ به طراحی حقوقی، اعتماد عمومی و هماهنگی میان کشورها نیز وابسته است.

[IMAGE: نقشه آیندهنگر مربع ۸۰۰×۸۰۰ پیکسل، فرمت webp، حجم کمتر از ۱۰۰KB؛ نمایش روندهای ۲۰۲۶ به بعد شامل قانونگذاری، بانکها، DeFi، داراییهای توکنیزهشده، کیف پول هوشمند و پرداخت جهانی با متن فارسی]

جمعبندی نهایی

استیبلکوین نوعی دارایی دیجیتال است که برای حفظ ارزش نسبتاً ثابت نسبت به دارایی مرجع طراحی میشود. این ابزار، نوسان شدید بازار ارزهای دیجیتال را کاهش میدهد و امکان پرداخت، معامله، ذخیره ارزش موقت، تسویه و استفاده در DeFi را فراهم میکند.

اهمیت Stablecoin در این است که میان پول سنتی و زیرساخت Blockchain پل میسازد. کاربر میتواند دارایی باثباتتری نسبت به Bitcoin یا Ethereum نگهداری کند، اما همچنان از سرعت، برنامهپذیری و دسترسی جهانی شبکههای بلاکچینی بهره ببرد.

با این حال، استیبلکوین پول بدون ریسک نیست. ثبات آن به پشتوانه، نقدشوندگی، صادرکننده، قرارداد هوشمند، شبکه میزبان، صرافیها و چارچوبهای قانونی وابسته است. درک همین لایهها باعث میشود کاربر به جای انتخاب صرفاً بر اساس نام یا محبوبیت، Stablecoin را مانند یک زیرساخت مالی تحلیل کند.

در چشمانداز ۲۰۲۶ و بعد از آن، استیبلکوینها احتمالاً نقش پررنگتری در پرداخت جهانی، داراییهای توکنیزهشده، امور مالی غیرمتمرکز و بازارهای نهادی خواهند داشت. اما آینده آنها به یک شرط وابسته است: توانایی حفظ اعتماد، شفافیت و نقدشوندگی در مقیاس جهانی.