تعریف کوتاه تاریخچه بیتکوین

تاریخچه بیتکوین از ۳ ژانویه ۲۰۰۹ و استخراج نخستین بلاک شبکه آغاز شد. این پروژه طی کمتر از دو دهه از یک آزمایش رمزنگاری همتابههمتا به دارایی جهانی، شبکه تسویه غیرمتمرکز، ابزار ذخیره ارزش و بخشی از زیرساخت مالی مؤسسات و دولتها تبدیل شد.

مسیر بیتکوین شامل چهار هاوینگ، چند بحران بزرگ صرافیها، ارتقاهایی مانند SegWit و Taproot، توسعه شبکه Lightning، ورود شرکتهای بورسی، تصویب ETFهای اسپات و تشکیل نخستین ذخایر رسمی دولتی بوده است.

چگونه یک نرمافزار ناشناس به دارایی جهانی تبدیل شد؟

چگونه ممکن است شبکهای بدون بانک مرکزی، مدیرعامل، دفتر مرکزی یا مرجع صدور، میلیاردها دلار ارزش را جابهجا کند و بیش از ۱۷ سال فعال بماند؟

اهمیت تاریخچه بیتکوین فقط در افزایش قیمت آن نیست. این تاریخ، آزمایشی زنده درباره پول، اعتماد، مالکیت دیجیتال، سیاست پولی، امنیت سایبری و هماهنگی جمعی در اینترنت است. بیتکوین نشان داد که میتوان مالکیت یک دارایی دیجیتال کمیاب را بدون ثبت در پایگاه داده یک شرکت یا دولت اثبات کرد.

پیش از بیتکوین، پروژههایی مانند Hashcash، b-money و Bit Gold بخشهایی از مسئله پول دیجیتال را بررسی کرده بودند؛ اما هیچکدام نتوانستند همزمان مشکل خرجکردن دوباره، صدور غیرمتمرکز، اجماع شبکه و مقاومت در برابر سانسور را در یک سیستم عملیاتی عمومی حل کنند.

ساتوشی ناکاموتو در مقاله «Bitcoin: A Peer-to-Peer Electronic Cash System» راهکاری ارائه کرد که در آن تراکنشها با امضای دیجیتال ایجاد میشوند، در شبکهای همتابههمتا انتشار مییابند و از طریق زنجیرهای مبتنی بر اثبات کار مرتب میشوند. هدف اصلی، انتقال مستقیم ارزش بدون نیاز به یک مؤسسه مالی مورد اعتماد بود.

اما نوآوری تعیینکننده بیتکوین، خودِ سکه نبود؛ ایجاد توافق بدون مدیر مرکزی بود.

بیتکوین از نظر فنی چگونه کار میکند؟

بیتکوین یک دفترکل عمومی و توزیعشده است که وضعیت مالکیت واحدهای BTC را بر اساس خروجیهای خرجنشده تراکنشها یا UTXO ثبت میکند. برخلاف حساب بانکی، شبکه یک عدد ثابت به نام «موجودی حساب» ذخیره نمیکند؛ بلکه مجموعه خروجیهایی را نگه میدارد که هنوز خرج نشدهاند.

کاربر برای خرجکردن بیتکوین، تراکنشی میسازد که یک یا چند UTXO قبلی را مصرف و خروجیهای جدیدی ایجاد میکند. این تراکنش با کلید خصوصی امضا میشود و نودهای شبکه میتوانند بدون مشاهده کلید خصوصی، اعتبار امضا را بررسی کنند.

نرمافزاری که معمولاً «کیف پول» نامیده میشود، خودِ بیتکوینها را در دستگاه نگه نمیدارد؛ بلکه کلیدها و اطلاعات لازم برای کنترل خروجیهای ثبتشده روی بلاکچین را مدیریت میکند. برای توضیح دقیقتر این تفاوت، مفهوم «کیف پول دیجیتال چیست» باید جداگانه بررسی شود.

تراکنش معتبر ابتدا در شبکه منتشر و معمولاً وارد حافظه موقت نودها یا Mempool میشود. ماینرها تعدادی از تراکنشها را انتخاب میکنند، آنها را در یک بلاک قرار میدهند و برای یافتن هش معتبر، محاسبات اثبات کار انجام میدهند.

هنگامی که یک بلاک معتبر پیدا شد، نودهای کامل قوانین اجماع را مستقلاً بررسی میکنند. آنها اعتبار تراکنشها، امضاها، مقدار پاداش، ساختار بلاک و رعایت محدودیتهای پروتکل را میسنجند. ماینرها پیشنهاددهنده بلاک هستند، اما قدرت تغییر دلخواه قوانین را ندارند؛ نودها بلاک ناسازگار با قوانین خود را رد میکنند.

معماری سیستم بیتکوین

معماری بیتکوین از چند جزء مستقل اما وابسته تشکیل شده است:

بلاکچین

بلاکچین تاریخچه مرتبشده تراکنشهاست. هر بلاک به هش بلاک قبلی اشاره میکند و تغییر دادههای تاریخی، نیازمند بازسازی اثبات کار بلاک تغییرکرده و تمام بلاکهای پس از آن است.

برای شناخت ساختار پایه این دفترکل، موضوع «بلاکچین چیست» نقطه ورود مناسبی است؛ با این تفاوت که هر بلاکچینی الزاماً ویژگیهای امنیتی، اقتصادی یا غیرمتمرکز بیتکوین را ندارد.

نودهای کامل

نود کامل نسخهای از نرمافزار سازگار با قوانین بیتکوین را اجرا میکند، بلاکها و تراکنشها را اعتبارسنجی میکند و برای تشخیص زنجیره معتبر به اعتماد به صرافی، ماینر یا سرویس ثالث نیاز ندارد.

ماینرها و اثبات کار

ماینرها برای تولید بلاک، انرژی و تجهیزات محاسباتی مصرف میکنند. اثبات کار هزینه ایجاد تاریخچه جایگزین را افزایش میدهد و امنیت اقتصادی شبکه را به منابع فیزیکی متصل میکند.

سختی استخراج

شبکه تقریباً هر ۲۰۱۶ بلاک، سختی استخراج را بر اساس زمان تولید بلاکهای قبلی تنظیم میکند. هدف آن است که متوسط فاصله میان بلاکها نزدیک به ده دقیقه باقی بماند؛ حتی اگر توان محاسباتی شبکه افزایش یا کاهش پیدا کند.

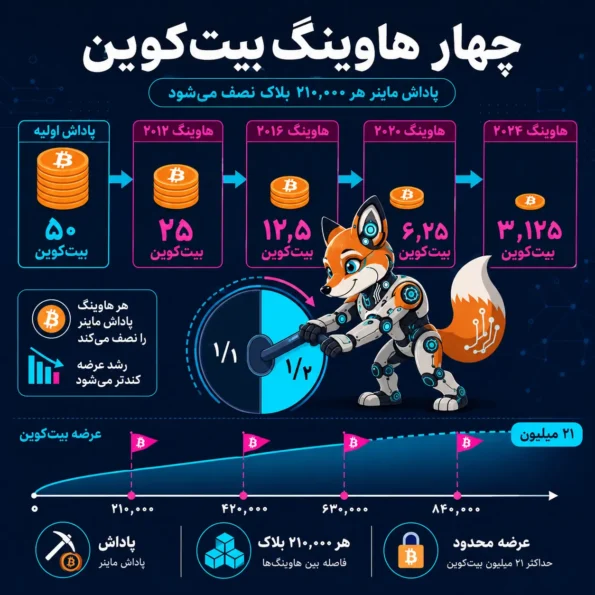

عرضه و هاوینگ

پاداش اولیه هر بلاک ۵۰ BTC بود. پس از هر ۲۱۰ هزار بلاک، یارانه استخراج نصف میشود. این سازوکار نرخ تولید بیتکوین جدید را کاهش میدهد و عرضه نهایی را به حدود ۲۱ میلیون واحد محدود میکند.

کیف پولها و امضاها

کیف پولها میتوانند نرمافزاری، سختافزاری، چندامضایی یا امانی باشند. تفاوت اصلی آنها در محل نگهداری کلید خصوصی و شیوه مجازکردن تراکنش است.

صرافیها

صرافیهای ارز دیجیتال امکان تبدیل بیتکوین به ارزهای رایج یا داراییهای دیگر را فراهم میکنند، اما بخشی از پروتکل بیتکوین نیستند. ورشکستگی یا هک یک صرافی به معنای شکست بلاکچین بیتکوین نیست.

این جدایی میان پروتکل، کیف پول و صرافی یکی از مهمترین نکات برای فهم بحرانهای تاریخی بیتکوین است.

خط زمانی تاریخچه بیتکوین از ۲۰۰۹ تا ۲۰۲۶

۲۰۰۹؛ تولد شبکه بیتکوین

ساتوشی ناکاموتو در ۳ ژانویه ۲۰۰۹ نخستین بلاک بیتکوین، معروف به Genesis Block یا بلاک صفر را استخراج کرد. پاداش این بلاک ۵۰ BTC بود، هرچند خروجی آن بهدلیل نحوه پیادهسازی قابل خرجکردن نیست.

در دادههای بلاک جنسیس، تیتر روزنامه تایمز با مضمون قرارگرفتن وزیر دارایی بریتانیا در آستانه دومین کمک مالی به بانکها ثبت شد. این پیام هم نقش اثبات زمانی داشت و هم به فضای اقتصادی پس از بحران مالی ۲۰۰۸ اشاره میکرد.

در ۹ ژانویه، نسخه عمومی نرمافزار بیتکوین منتشر شد. سه روز بعد، ساتوشی ۱۰ BTC برای هال فینی، توسعهدهنده و رمزنگار آمریکایی، ارسال کرد. این انتقال در بلاک ۱۷۰ ثبت شد و نخستین تراکنش شناختهشده میان دو شخص در شبکه بود.

در آن زمان، بیتکوین قیمت بازار مشخص، صرافی گسترده یا کاربرد تجاری تثبیتشدهای نداشت. ارزش اصلی آن در اثبات امکانپذیری یک پول دیجیتال غیرمتمرکز بود.

۲۰۱۰؛ نخستین اقتصاد واقعی بیتکوین

در ۲۲ مه ۲۰۱۰، لازلو هانیچ برای دریافت دو پیتزا، ۱۰ هزار BTC پرداخت کرد. پیشنهاد اولیه او در انجمن BitcoinTalk ثبت شده بود و این رویداد بعدها به «روز پیتزای بیتکوین» شهرت یافت.

اهمیت این معامله در ارزش امروزی بیتکوینهای پرداختشده نیست. این تراکنش برای نخستین بار نشان داد که واحدهای تولیدشده توسط یک شبکه نرمافزاری میتوانند در مبادله کالای واقعی پذیرفته شوند.

در همان سال، بازارهای اولیه خریدوفروش و صرافیهایی مانند Mt. Gox شکل گرفتند. با ایجاد قیمت قابل مشاهده، بیتکوین از یک پروژه میان توسعهدهندگان به دارایی قابل معامله تبدیل شد.

از این نقطه، بیتکوین دیگر فقط کد نبود؛ یک اقتصاد نوپا پیرامون آن شکل گرفته بود.

۲۰۱۱ تا ۲۰۱۲؛ خروج از جامعه کوچک رمزنگاران

در سال ۲۰۱۱، رسانهها، انجمنهای اینترنتی و بازارهای آنلاین توجه بیشتری به بیتکوین نشان دادند. صرافیهای جدید ایجاد شدند و نخستین آلتکوینها تلاش کردند ویژگیهای پروتکل بیتکوین را تغییر دهند.

ساتوشی ناکاموتو نیز بهتدریج از ارتباطات عمومی کنار رفت و مسئولیت نگهداری نرمافزار میان توسعهدهندگان مستقل توزیع شد. خروج خالق ناشناس، آزمونی مهم برای غیرمتمرکزبودن پروژه بود: شبکه بدون حضور بنیانگذار به فعالیت ادامه داد.

در ۲۸ نوامبر ۲۰۱۲، نخستین هاوینگ در ارتفاع بلاک ۲۱۰ هزار رخ داد و پاداش استخراج از ۵۰ به ۲۵ BTC کاهش یافت. این رویداد نخستین اجرای عملی سیاست پولی ازپیشبرنامهریزیشده بیتکوین بود.

۲۰۱۳؛ نخستین چرخه بزرگ رشد و نوسان

در سال ۲۰۱۳، افزایش تعداد کاربران، توسعه صرافیها و پوشش رسانهای، بازار بیتکوین را گسترش داد. قیمت در چند مرحله بهشدت افزایش یافت و سپس اصلاحهای سنگینی را تجربه کرد.

این دوره الگوی تکرارشوندهای را آشکار کرد: رشد پذیرش، ورود سرمایه سفتهبازانه، فشار بر زیرساختها و سپس کاهش شدید قیمت. نوسان بالا از همان سالها به یکی از مشخصههای اصلی بازار بیتکوین تبدیل شد.

همزمان، دولتها و نهادهای مالی برای نخستین بار بهطور جدی درباره طبقهبندی حقوقی، مالیات، پولشویی و نظارت بر صرافیهای ارز دیجیتال بحث کردند.

۲۰۱۴؛ سقوط Mt. Gox و آشکارشدن ریسک نگهداری امانی

در فوریه ۲۰۱۴، صرافی Mt. Gox معاملات و برداشتها را متوقف کرد، وبسایت خود را بست و وارد فرایند ورشکستگی شد. این صرافی در دوره اوج فعالیت خود بخش بزرگی از معاملات بیتکوین را پردازش میکرد.

سقوط Mt. Gox اعتماد عمومی به صنعت نوپای صرافیهای ارز دیجیتال را تضعیف کرد؛ اما بلاکچین بیتکوین متوقف نشد و هیچ تراکنش نامعتبری در سطح اجماع پذیرفته نشد.

این بحران تفاوت میان دو نوع ریسک را روشن کرد: ریسک پروتکل و ریسک واسطه. کاربران دارایی خود را به یک شرکت سپرده بودند و کنترل کلیدهای خصوصی را در اختیار نداشتند.

عبارت «کلیدهای شما نباشد، بیتکوین شما نیست» پس از چنین بحرانهایی به یکی از اصول فرهنگ خودامانی تبدیل شد.

۲۰۱۵ تا ۲۰۱۶؛ آغاز جدی مسئله مقیاسپذیری

با افزایش استفاده، محدودیت ظرفیت بلاکها و هزینه تراکنشها به موضوع اختلاف تبدیل شد. بخشی از جامعه خواهان افزایش مستقیم اندازه بلاک بود و گروهی دیگر بر بهینهسازی لایه پایه و توسعه راهکارهای خارج از زنجیره تأکید داشتند.

در ژانویه ۲۰۱۶، مقاله فنی شبکه Lightning منتشر شد. این طرح پیشنهاد میکرد کاربران با ایجاد کانالهای پرداخت، تعداد زیادی تراکنش را خارج از بلاکچین اصلی انجام دهند و فقط نتیجه نهایی را روی زنجیره تسویه کنند.

در ۹ ژوئیه ۲۰۱۶، دومین هاوینگ در بلاک ۴۲۰ هزار انجام شد و پاداش استخراج از ۲۵ به ۱۲٫۵ BTC رسید.

۲۰۱۷؛ SegWit، انشعاب Bitcoin Cash و ورود بازار مشتقه

سال ۲۰۱۷ یکی از مهمترین سالهای تاریخ بیتکوین بود. اختلاف درباره ظرفیت شبکه به نقطه اوج رسید و در اول اوت، انشعابی از بلاکچین اصلی به ایجاد Bitcoin Cash انجامید. این شبکه اندازه بلاک بزرگتری را انتخاب کرد، درحالیکه بیتکوین مسیر SegWit و مقیاسپذیری لایهای را ادامه داد.

ارتقای Segregated Witness یا SegWit دادههای امضا را در ساختاری جداگانه سازماندهی کرد. این تغییر علاوه بر افزایش ظرفیت مؤثر، مشکل انعطافپذیری شناسه تراکنش را کاهش داد و زیرساخت مناسبتری برای Lightning فراهم کرد. SegWit در ۲۴ اوت ۲۰۱۷ و در بلاک ۴۸۱٬۸۲۴ فعال شد.

در دسامبر همان سال، CME معاملات آتی بیتکوین را در یک بازار قانونگذاریشده راهاندازی کرد. ورود قراردادهای آتی، امکان پوشش ریسک و ایجاد موقعیت خرید یا فروش را برای سرمایهگذاران حرفهای گسترش داد.

۲۰۱۸ تا ۲۰۱۹؛ زمستان بازار و بلوغ زیرساخت

پس از رشد سریع سال ۲۰۱۷، بازار در سال ۲۰۱۸ وارد یک دوره نزولی عمیق شد. بسیاری از پروژههای ضعیفتر از بین رفتند و تمرکز صنعت از عرضه توکنهای سفتهبازانه به توسعه زیرساخت، امنیت نگهداری و انطباق حقوقی منتقل شد.

شبکه Lightning به مرحله استفاده عملی نزدیکتر شد. کیف پولهای سختافزاری، خدمات چندامضایی، صرافیهای تحت نظارت و سامانههای تحلیل بلاکچین نیز توسعه یافتند.

نسخههای جدید Bitcoin Core در این دوره عملکرد اعتبارسنجی، مدیریت کیف پول، تخمین کارمزد و ارتباطات همتابههمتا را بهبود دادند. توسعه بیتکوین برخلاف شرکتهای فناوری، از طریق مشارکت داوطلبانه، بررسی عمومی کد و توافق تدریجی انجام میشد.

بازار کوچکتر شده بود، اما زیرساخت بیتکوین از دوره صعودی قبل قویتر بیرون آمد.

۲۰۲۰؛ هاوینگ سوم و ورود خزانه شرکتها

در ۱۱ مه ۲۰۲۰، سومین هاوینگ در بلاک ۶۳۰ هزار رخ داد. پاداش استخراج از ۱۲٫۵ به ۶٫۲۵ BTC کاهش یافت.

در اوت همان سال، شرکت MicroStrategy اعلام کرد ۲۱٬۴۵۴ بیتکوین را با هزینه مجموع ۲۵۰ میلیون دلار خریداری کرده است. این تصمیم یکی از نخستین نمونههای بزرگ استفاده یک شرکت بورسی از بیتکوین بهعنوان دارایی خزانه بود.

در اکتبر، PayPal امکان خرید، نگهداری و فروش ارزهای دیجیتال را برای کاربران واجد شرایط معرفی کرد. ورود چنین پلتفرمی دسترسی کاربران عمومی به Bitcoin، Ethereum و سایر داراییها را گسترش داد، هرچند استفاده امانی با مالکیت مستقیم کلید خصوصی تفاوت داشت.

این سال، روایت بیتکوین را از «پول اینترنتی» به «دارایی ذخیره شرکتی» و پوشش احتمالی در برابر کاهش ارزش پول گسترش داد.

۲۰۲۱؛ پذیرش ملی و فعالشدن Taproot

در ژوئن ۲۰۲۱، مجلس السالوادور قانونی را تصویب کرد که بیتکوین را در کنار دلار آمریکا به پول قانونی تبدیل میکرد. این کشور نخستین دولتی بود که چنین جایگاهی برای Bitcoin تعریف کرد.

اجرای این سیاست، فرصتها و چالشهای پذیرش ملی را نمایان کرد: انتقال برونمرزی، زیرساخت کیف پول، آموزش کاربران، نوسان قیمت، شفافیت داراییهای عمومی و ارتباط با نهادهای مالی بینالمللی.

در نوامبر، ارتقای Taproot در ارتفاع بلاک ۷۰۹٬۶۳۲ فعال شد. Taproot مجموعهای از قابلیتها شامل امضاهای Schnorr و قواعد جدید اسکریپت را وارد شبکه کرد و امکان ایجاد تراکنشهای پیچیدهتر با حریم خصوصی و کارایی بهتر را فراهم ساخت.

Taproot بیتکوین را به Ethereum تبدیل نکرد. زبان اسکریپت بیتکوین همچنان عمداً محدودتر از ماشین مجازی اتریوم باقی ماند؛ اما ابزارهای لازم برای قراردادهای چندامضایی، سیاستهای خرجکردن و نوآوریهای لایه بالاتر توسعه یافتند.

۲۰۲۲؛ بحران مؤسسات متمرکز ارز دیجیتال

سال ۲۰۲۲ با سقوط چند شرکت و پروتکل بزرگ همراه بود. بحران نقدینگی، اهرم مالی بالا، وامدهی بدون وثیقه کافی و ارتباط پیچیده میان شرکتها، ورشکستگیهایی زنجیرهای ایجاد کرد.

در نوامبر، صرافی FTX فروپاشید. تحقیقات قضایی بعدی نشان داد میلیاردها دلار از وجوه مشتریان بهصورت غیرقانونی مورد استفاده قرار گرفته بود. بنیانگذار FTX در سال ۲۰۲۴ به ۲۵ سال زندان محکوم شد.

این رویدادها قیمت بیتکوین را تحت فشار قرار دادند، اما بار دیگر تفاوت میان شبکه غیرمتمرکز و شرکتهای متمرکز را برجسته کردند. بیتکوین در سطح پروتکل به فعالیت ادامه داد؛ مشکل اصلی در ترازنامه، مدیریت ریسک و امانتداری واسطهها بود.

درس محوری سال ۲۰۲۲ این بود که واژه «کریپتو» بهتنهایی تضمینکننده شفافیت، تمرکززدایی یا امنیت نیست.

۲۰۲۳؛ Ordinals و بازگشت تقاضای نهادی

در ابتدای ۲۰۲۳، پروتکل Ordinals امکان شمارهگذاری ساتوشیها و ثبت محتوا روی واحدهای بیتکوین را عمومی کرد. Inscriptions یا کتیبهها برای ایجاد آثار دیجیتال، توکنهای تجربی و ذخیره داده روی بلاکچین به کار رفتند.

این پدیده تقاضا برای فضای بلاک را افزایش داد و بحث تازهای درباره نقش بیتکوین ایجاد کرد. یک دیدگاه، استفاده از بلاکچین برای دادههای غیرمالی را محرک بازار کارمزد میدانست؛ دیدگاه دیگر آن را مصرف نامطلوب یک منبع محدود تلقی میکرد.

در ژوئن ۲۰۲۳، ساختار iShares Bitcoin Trust وابسته به BlackRock در اسناد ثبتشده نزد SEC ظاهر شد. ورود بزرگترین مدیران دارایی به رقابت ETF اسپات، احتمال دسترسی بیتکوین به بازار سنتی سرمایه را افزایش داد.

۲۰۲۴؛ تصویب ETFهای اسپات و هاوینگ چهارم

در ۱۰ ژانویه ۲۰۲۴، کمیسیون بورس و اوراق بهادار آمریکا با فهرستشدن و معامله تعدادی از محصولات قابل معامله اسپات بیتکوین موافقت کرد. این تصمیم به سرمایهگذاران امکان داد بدون مدیریت مستقیم کیف پول و کلید خصوصی، از طریق حسابهای کارگزاری در معرض قیمت بیتکوین قرار گیرند.

ETF اسپات به معنای تأیید بیتکوین از سوی SEC نبود. این نهاد صراحتاً تأکید کرد که تصمیم آن به محصولات مشخص محدود است و خطرهای نوسان، نگهداری و بازار همچنان وجود دارند.

در ۱۹ آوریل به وقت آمریکا و بامداد ۲۰ آوریل به وقت جهانی، بلاک ۸۴۰ هزار استخراج شد. چهارمین هاوینگ پاداش هر بلاک را از ۶٫۲۵ به ۳٫۱۲۵ BTC کاهش داد.

همزمان با هاوینگ، پروتکل Runes نیز راهاندازی شد و موج تازهای از فعالیت توکنها روی بیتکوین ایجاد کرد. افزایش کارمزدهای مقطعی نشان داد که درآمد ماینرها در آینده میتواند بیش از گذشته به تقاضای فضای بلاک وابسته شود.

۲۰۲۵؛ ورود بیتکوین به سیاست ذخایر دولتی

در ۶ مارس ۲۰۲۵، دولت ایالات متحده با فرمان اجرایی، ذخیره راهبردی بیتکوین و یک انبار جداگانه برای سایر داراییهای دیجیتال ایجاد کرد.

بر اساس این فرمان، بیتکوینهای ضبطشده نهایی دولت باید در ذخیره راهبردی نگهداری شوند و فروش آنها اصل عمومی مدیریت ذخیره نبود. همچنین وزارت خزانهداری و وزارت بازرگانی مأمور شدند روشهای بودجهخنثی برای افزایش احتمالی ذخیره را بررسی کنند.

این اقدام از نظر تاریخی مهم بود، زیرا بیتکوین را از دارایی مورد نظارت دولت به موضوع مدیریت ذخایر حاکمیتی ارتقا داد. بااینحال، فرمان اجرایی به معنای خرید نامحدود، تضمین قیمت یا تبدیل بیتکوین به ارز رسمی آمریکا نبود.

در همان سال، السالوادور نیز در چارچوب توافق با صندوق بینالمللی پول، قوانین خود را اصلاح کرد. پذیرش بیتکوین برای بخش خصوصی داوطلبانه شد و پرداخت مالیات به دلار آمریکا محدود گردید. بنابراین تجربه السالوادور از پذیرش اجباری گسترده به چارچوب محدودتر و اختیاری تغییر کرد.

۲۰۲۶؛ بلوغ شبکه و ادامه توسعه بدون مدیر مرکزی

تا میانه سال ۲۰۲۶، بیتکوین بیش از ۱۷ سال سابقه عملیاتی داشت. شبکه از دورهای عبور کرده بود که در آن استفاده اصلی محدود به توسعهدهندگان اولیه بود و به مرحلهای رسیده بود که کیف پولها، صرافیها، شرکتهای خزانهدار، صندوقهای بورسی و دولتها در اکوسیستم آن حضور داشتند.

توسعه نرمافزار اصلی نیز ادامه یافت. Bitcoin Core 31.0 در آوریل ۲۰۲۶ منتشر شد و ساختار جدیدی برای مدیریت Mempool و انتخاب تراکنشها معرفی کرد. نسخه 31.1 در ۸ ژوئیه ۲۰۲۶ در دسترس قرار گرفت و نشان داد نگهداری امنیتی و اصلاح نرمافزار همچنان فرایندی فعال است.

موقعیت بیتکوین در ۲۰۲۶ دوگانه بود: از یک سو، دسترسی از طریق ETFها و مؤسسات مالی آسانتر شده بود؛ از سوی دیگر، اصل بنیادین شبکه همچنان امکان مالکیت و انتقال مستقیم بدون واسطه بود.

تضاد اصلی عصر جدید بیتکوین همینجاست: مالیشدن گسترده یک دارایی که برای حذف وابستگی به واسطه مالی طراحی شده بود.

کاربردهای واقعی بیتکوین

انتقال ارزش برونمرزی

بیتکوین میتواند بدون نیاز به روابط بانکی مستقیم میان فرستنده و گیرنده، در سراسر جهان انتقال یابد. تسویه نهایی تابع ساعات کاری بانکها یا تعطیلات رسمی نیست.

این مزیت به معنای رایگان یا آنیبودن تمام تراکنشهای لایه پایه نیست. زمان تأیید و کارمزد به وضعیت شبکه و فوریت پرداخت بستگی دارد.

ذخیره ارزش بلندمدت

عرضه محدود و سیاست پولی قابل پیشبینی باعث شده است برخی کاربران، شرکتها و دولتها بیتکوین را مشابه «طلای دیجیتال» ارزیابی کنند.

این کاربرد با ریسک نوسان شدید همراه است. کمیابی برنامهریزیشده بهتنهایی ثبات قیمت یا افزایش دائمی تقاضا را تضمین نمیکند.

دارایی خزانه شرکتها

شرکتها میتوانند بخشی از نقدینگی خود را به بیتکوین اختصاص دهند. چنین راهبردی احتمال افزایش بازده را ایجاد میکند، اما نوسان ترازنامه، ریسک نقدینگی و تمرکز دارایی را نیز بالا میبرد.

پرداختهای سریع در Lightning

شبکه Lightning برای پرداختهای کوچک و پرتعداد طراحی شده است. کاربران میتوانند از مسیر کانالهای پرداخت، تراکنشهایی با سرعت بالاتر و هزینه کمتر از لایه پایه انجام دهند.

Lightning جایگزین بلاکچین اصلی نیست؛ امنیت نهایی کانالها به امکان تسویه روی شبکه بیتکوین وابسته است.

وثیقه و نقدینگی در DeFi

نسخههای توکنی یا پلشده بیتکوین در برخی برنامههای DeFi و شبکههایی مانند Ethereum استفاده میشوند. این داراییها میتوانند در وامدهی، بازارسازی یا وثیقهگذاری به کار روند.

بااینحال، Bitcoin روی شبکه اصلی با نسخههایی مانند Wrapped Bitcoin یکسان نیست. نسخههای پلشده ممکن است به متولی، قرارداد هوشمند یا پل میانزنجیرهای وابسته باشند. برای درک این ساختار، مطالعه «قرارداد هوشمند چیست» ضروری است.

دسترسی سرمایهگذاران از طریق ETF

ETFهای اسپات، خریدوفروش مبتنی بر حساب کارگزاری را آسان میکنند. سرمایهگذار در این حالت سهام صندوق را در اختیار دارد، نه کلید خصوصی بیتکوینهای پشتوانه.

این ابزار برای دسترسی مالی سنتی مناسب است، اما ویژگیهایی مانند انتقال مستقیم، استفاده در Lightning یا خودامانی را در اختیار دارنده سهم قرار نمیدهد.

سناریوی عملی انتقال بیتکوین

فرض کنید یک طراح مستقل در ایران برای مشتری خارجی پروژهای انجام داده و قرار است معادل ۵۰۰ دلار بیتکوین دریافت کند.

مشتری آدرس دریافت را از کیف پول طراح میگیرد. کیف پول، آدرسی مبتنی بر کلید عمومی تولید میکند؛ اما کلید خصوصی در اختیار دریافتکننده باقی میماند.

فرستنده تراکنش را ایجاد میکند، مقدار BTC و کارمزد را مشخص میسازد و آن را با کلید خصوصی خود امضا میکند. تراکنش در شبکه منتشر و توسط نودها بررسی میشود.

پس از قرارگرفتن تراکنش در یک بلاک، دریافتکننده یک تأیید مشاهده میکند. با اضافهشدن بلاکهای بعدی، بازگرداندن تراکنش از نظر محاسباتی دشوارتر میشود.

اگر پرداخت کوچک، فوری و تکرارشونده باشد، دو طرف میتوانند از Lightning استفاده کنند. در این حالت، پرداخت خارج از زنجیره اصلی انجام میشود و نیازی نیست هر انتقال جداگانه در یک بلاک ثبت شود.

دریافتکننده سپس سه انتخاب دارد: نگهداری BTC در کیف پول شخصی، انتقال به صرافی برای تبدیل، یا استفاده از آن برای پرداخت بعدی. هر انتخاب، ترکیب متفاوتی از کنترل، نقدشوندگی و ریسک امانی ایجاد میکند.

ریسکها و برداشتهای نادرست درباره تاریخ بیتکوین

«بیتکوین کاملاً ناشناس است»

بیتکوین مستعارمحور است، نه کاملاً ناشناس. آدرسها مستقیماً نام واقعی را نشان نمیدهند، اما تراکنشها عمومی هستند و تحلیل آنها میتواند ارتباط میان آدرسها، صرافیها و هویتهای واقعی را آشکار کند.

«کیف پول، سکهها را داخل خود ذخیره میکند»

بیتکوینها بهصورت فایل در کیف پول قرار ندارند. بلاکچین وضعیت خروجیهای قابل خرج را ثبت میکند و کیف پول ابزار کنترل کلیدهای لازم برای خرجکردن آنهاست.

«هک صرافی یعنی هکشدن بیتکوین»

سقوط Mt. Gox و FTX به زیرساخت یا مدیریت شرکتها مربوط بود. این رویدادها جدیاند، اما با شکستن الگوریتم اجماع یا جعل تراکنش در شبکه اصلی تفاوت دارند.

«ETF همان نگهداری بیتکوین است»

دارنده ETF در معرض تغییرات قیمت قرار میگیرد، اما کلید خصوصی ندارد. بیتکوین صندوق توسط متولی نگهداری میشود و سرمایهگذار تابع ساختار حقوقی و عملیاتی محصول است.

«هاوینگ همیشه قیمت را افزایش میدهد»

هاوینگ نرخ عرضه جدید را کاهش میدهد، اما قیمت به تقاضا، نقدینگی جهانی، سیاست پولی، مقررات، رفتار سرمایهگذاران و شرایط کلان اقتصادی نیز وابسته است. ارتباط تاریخی به معنای تضمین رابطه علّی نیست.

«۲۱ میلیون بیتکوین یعنی همه آنها قابل استفاده خواهند بود»

بخشی از بیتکوینها بهدلیل گمشدن کلیدها یا ارسال به آدرسهای غیرقابل خرج، احتمالاً برای همیشه از گردش خارج شدهاند. سقف پروتکل با عرضه واقعاً در دسترس یکسان نیست.

«ماینرها کنترل کامل شبکه را دارند»

ماینرها ترتیب تراکنشها و پیشنهاد بلاک را مدیریت میکنند، اما نمیتوانند بدون پذیرش نودها واحدهای اضافی ایجاد کنند یا قوانین اجماع را خودسرانه تغییر دهند.

«بیتکوین و بلاکچین مترادفاند»

بیتکوین نخستین کاربرد موفق و گسترده بلاکچین عمومی است، اما تنها بلاکچین موجود نیست. Ethereum، شبکههای سازمانی، زنجیرههای اثبات سهام و سامانههای تخصصی معماریها و مدلهای اعتماد متفاوتی دارند.

مقایسه بیتکوین با طلا، بانک و اتریوم

| معیار | بیتکوین | طلا | شبکه بانکی | اتریوم |

|---|---|---|---|---|

| مرجع کنترل | اجماع نودها و قوانین متنباز | بازار و مالکیت فیزیکی | بانکها و نهادهای قانونی | اعتبارسنجها و پروتکل اتریوم |

| سیاست عرضه | سقف حدود ۲۱ میلیون BTC | محدود اما نامشخص | وابسته به بانک مرکزی | سیاست صدور و سوزاندن پویا |

| تسویه | جهانی و شبانهروزی | نیازمند جابهجایی یا متولی | تابع زیرساخت بانکی | جهانی و شبانهروزی |

| کاربرد اصلی | انتقال و ذخیره ارزش | ذخیره ارزش و صنعت | پرداخت، اعتبار و سپرده | قرارداد هوشمند، DeFi و برنامه غیرمتمرکز |

| برنامهپذیری | محدود و محافظهکارانه | ندارد | در اختیار مؤسسات | گسترده |

| خودامانی | با کلید خصوصی | نگهداری فیزیکی | معمولاً خیر | با کلید خصوصی |

| ریسک اصلی | نوسان، کلید، مقررات و کارمزد | نگهداری و اصالت | واسطه، محدودیت و تورم | قرارداد هوشمند، کارمزد و پیچیدگی |

بیتکوین در مقایسه با شبکه بانکی، مالکیت مستقیم و تسویه بدون مجوز را ممکن میکند؛ اما خدماتی مانند بازگشت پرداخت، اعتبارسنجی هویت و بازیابی حساب را بهصورت پیشفرض ارائه نمیدهد.

در مقایسه با طلا، انتقال و تقسیمپذیری بیتکوین آسانتر است، اما سابقه تاریخی کوتاهتر و نوسان بیشتری دارد.

Ethereum برای اجرای قراردادهای هوشمند و برنامههای Web3 طراحی شده است. بیتکوین در مقابل، تغییرات محدودتر و لایه پایه محافظهکارانهتری دارد. این تفاوت به معنای برتری مطلق یکی نیست؛ هر شبکه برای اولویتهای متفاوتی بهینه شده است.

آینده بیتکوین پس از ۲۰۲۶

اقتصاد امنیت و کاهش پاداش استخراج

با ادامه هاوینگها، سهم یارانه بلاک در درآمد ماینرها کاهش مییابد. در بلندمدت، امنیت اقتصادی شبکه باید بیش از گذشته بر کارمزد تراکنشها متکی شود.

پرسش اصلی این است که آیا تقاضا برای فضای بلاک، درآمد کافی برای حفظ سطح بالای هشریت ایجاد خواهد کرد. Lightning، Ordinals، Runes و کاربردهای تسویهای میتوانند بازار کارمزد را گسترش دهند، اما نتیجه نهایی هنوز قطعی نیست.

مقیاسپذیری لایهای

افزایش تعداد تراکنشهای روزمره احتمالاً بیشتر از طریق Lightning، زنجیرههای جانبی، سامانههای تسویه تجمیعی و راهکارهای لایه دوم انجام میشود؛ نه با ثبت تمام پرداختها در لایه پایه.

چالش اصلی، افزایش ظرفیت بدون ایجاد متولیان متمرکز یا تضعیف امکان خروج مستقل کاربران به شبکه اصلی است.

حریم خصوصی

تراکنشهای بیتکوین بهصورت عمومی قابل مشاهدهاند. فناوریهایی مانند CoinJoin، Silent Payments و بهبودهای مسیریابی Lightning در جهت کاهش نشت اطلاعات توسعه یافتهاند، اما استفاده از آنها ممکن است با محدودیتهای فنی یا نظارتی همراه باشد.

قابلیتهای اسکریپت و قراردادها

پیشنهادهایی مانند covenants، vaults، OP_CAT و سایر تغییرات اسکریپتی میتوانند مدیریت امنتر کلیدها، قراردادهای محدودشده و پروتکلهای لایه دوم پیشرفتهتری ایجاد کنند.

تا میانه ۲۰۲۶، بسیاری از این پیشنهادها هنوز بخشی فعال از اجماع شبکه نبودند. تغییر قوانین بیتکوین نیازمند بررسی امنیتی طولانی و پذیرش گسترده کاربران، توسعهدهندگان، کسبوکارها و ماینرهاست.

افزایش نقش دولتها و مؤسسات

تصویب ETFهای اسپات و ایجاد ذخیره راهبردی آمریکا نشان داد که بیتکوین وارد ساختارهای سنتی مالی و سیاست عمومی شده است.

احتمال دارد دولتهای بیشتری درباره نگهداری دارایی دیجیتال، مالیات، مقررات صرافیها و استانداردهای امانتداری تصمیمگیری کنند. این روند میتواند نقدشوندگی را افزایش دهد، اما خطر تمرکز بیتکوین نزد متولیان بزرگ را نیز به همراه دارد.

امنیت در برابر رایانش کوانتومی

رایانش کوانتومی هنوز تهدید عملی فوری برای شبکه بیتکوین محسوب نمیشود، اما مهاجرت احتمالی از امضاهای فعلی به الگوریتمهای مقاوم در برابر کوانتوم، موضوع پژوهشهای بلندمدت است.

اجرای چنین تغییری به طراحی فنی، ابزار مهاجرت داراییهای قدیمی و توافق اجتماعی گسترده نیاز خواهد داشت.

تقابل خودامانی و مالیشدن

در آینده، ممکن است بخش بزرگی از تقاضای بیتکوین از طریق ETFها، بانکها و شرکتهای متولی ایجاد شود. این ابزارها دسترسی را آسانتر میکنند، اما کاربران را دوباره به واسطه وابسته میسازند.

در سوی دیگر، کیف پول شخصی و اجرای نود کامل، مدل اصلی مالکیت بدون واسطه را حفظ میکند. تعادل میان این دو مسیر، یکی از عوامل تعیینکننده هویت بیتکوین پس از ۲۰۲۶ خواهد بود.

جمعبندی

تاریخچه بیتکوین از سال ۲۰۰۹، تاریخ رشد یک دارایی صرف نیست؛ تاریخ شکلگیری یک نظام مستقل برای ثبت و انتقال مالکیت دیجیتال است.

بیتکوین از جنسیس بلاک و نخستین انتقال به هال فینی، به اقتصاد اولیه پیتزا و صرافیها رسید. سپس بحران Mt. Gox، مناقشه مقیاسپذیری، SegWit، Lightning، چهار هاوینگ، Taproot، سقوط مؤسسات متمرکز، Ordinals، ETFهای اسپات و ورود دولتها را پشت سر گذاشت.

تا سال ۲۰۲۶، شبکه اصلی بدون مدیر مرکزی و بدون تغییر سقف عرضه به فعالیت ادامه داده است. در مقابل، اکوسیستم پیرامونی آن از کیف پولهای شخصی تا بزرگترین مدیران دارایی و ذخایر دولتی گسترش یافته است.

آینده بیتکوین به قیمت بازار محدود نیست. پایداری امنیت پس از کاهش پاداش ماینرها، توسعه لایههای دوم، حفاظت از حریم خصوصی، مقررات، تمرکز نگهداری و توان کاربران برای حفظ مالکیت مستقیم، مسیر دهه بعدی آن را تعیین خواهند کرد.