تعریف کوتاه

پول دیجیتال شکل الکترونیکی ارزش مالی است که میتواند برای پرداخت، ذخیره ارزش، انتقال دارایی و تسویه اقتصادی استفاده شود. آینده پول دیجیتال فقط جایگزینی اسکناس با عددهای روی صفحه نیست؛ بلکه بازطراحی زیرساخت پول، مالکیت، هویت، قرارداد، ریسک و اعتماد در اقتصاد جهانی است.

چرا آینده پول دیجیتال به مسئله اصلی اقتصاد تبدیل شده است؟

پول همیشه یک فناوری اجتماعی بوده است. سکه، اسکناس، کارت بانکی، حساب اینترنتی و اکنون پول دیجیتال هرکدام روش جامعه برای پاسخ به یک پرسش قدیمیاند: چگونه میتوان ارزش را سریع، قابل اعتماد و قابل اثبات منتقل کرد؟

تضاد اصلی اینجاست: اقتصاد جهانی به پرداختهای فوری، ارزان، فرامرزی و برنامهپذیر نیاز دارد؛ اما بخش بزرگی از زیرساخت مالی هنوز بر ریلهایی حرکت میکند که برای عصر کاغذ، ساعات کاری بانکها و واسطههای چندلایه طراحی شدهاند. Digital Money این شکاف را هدف میگیرد.

در سطح ساده، پول دیجیتال میتواند موجودی کیف پول، اعتبار بانکی، استیبلکوین، رمزارز، CBDC یا توکن سپرده باشد. در سطح عمیقتر، Digital Money به معنای تبدیل پول از «رکورد بسته در دفتر بانک» به «دارایی قابل انتقال در شبکههای دیجیتال» است.

نکته کلیدی این است که پول دیجیتال یک محصول واحد نیست. پول دیجیتال یک طیف است؛ از پول بانکی سنتی که فقط رابط کاربری دیجیتال دارد تا Bitcoin، Ethereum، Stablecoin، DeFi، Wallets و Exchanges که منطق انتقال ارزش را بر پایه Blockchain بازتعریف میکنند.

توضیح فنی: پول دیجیتال چگونه کار میکند؟

برای فهم Digital Money باید میان سه لایه تفاوت گذاشت: لایه ارزش، لایه ثبت مالکیت و لایه انتقال. در پول نقد، این سه لایه در خود اسکناس جمع شدهاند. دارنده اسکناس معمولاً مالک آن است و انتقال با تحویل فیزیکی انجام میشود. اما در Digital Money این سه لایه از هم جدا میشوند.

در سیستم بانکی، پول دیجیتال معمولاً به شکل عددی در پایگاه داده بانک ثبت میشود. کاربر دستور پرداخت میدهد، بانک یا شبکه پرداخت پیام را پردازش میکند، مانده حساب تغییر میکند و تسویه نهایی ممکن است با تأخیر انجام شود. این مدل سریع به نظر میرسد، اما پشت صحنه به واسطههای متعدد وابسته است.

در Blockchain، پول دیجیتال بهصورت رکورد رمزنگاریشده روی دفترکل توزیعشده ثبت میشود. کاربر با کلید خصوصی تراکنش را امضا میکند، شبکه اعتبار تراکنش را بررسی میکند و پس از اجماع، مالکیت دارایی تغییر میکند. در Bitcoin، این فرآیند برای انتقال BTC طراحی شده است. در Ethereum، همین منطق میتواند با قرارداد هوشمند، توکن، DeFi و برنامههای مالی ترکیب شود.

اینجا اولین تفاوت بنیادین آشکار میشود: پول دیجیتال بانکی بیشتر «دستور به واسطه» است، اما پول دیجیتال مبتنی بر بلاکچین میتواند «انتقال مستقیم مالکیت دیجیتال» باشد. برای لینک داخلی، مفهوم Bitcoin به مقاله «بلاکچین چیست» و مفهوم Ethereum به مقاله «قرارداد هوشمند چیست» متصل میشود.

معماری سیستم پول دیجیتال

معماریDigital Money از چند جزء اصلی ساخته میشود. هرکدام نقش متفاوتی در امنیت، نقدشوندگی، حاکمیت و تجربه کاربر دارند. اگر یکی از این اجزا ضعیف باشد، کل سیستم پول دیجیتال میتواند در معرض شکست عملیاتی یا بیاعتمادی قرار گیرد.

۱. دفترکل یا Ledger

دفترکل محل ثبت مالکیت است. در بانکها، دفترکل معمولاً یک پایگاه داده متمرکز است. در Blockchain، دفترکل میان نودها توزیع میشود. دفترکل در پول دیجیتال باید دقیق، مقاوم در برابر دستکاری، قابل ممیزی و قابل بازیابی باشد.

Bitcoin دفترکل عمومی و مقاوم در برابر سانسور را برجسته کرد. Ethereum نشان داد که دفترکل میتواند نه فقط مانده حساب، بلکه منطق قرارداد، وثیقه، وام، بازار و هویت مالی را نیز ثبت کند. به همین دلیل، آینده پول دیجیتال بدون فهم دفترکل قابل تحلیل نیست.

۲. کیف پول یا Wallet

کیف پول دیجیتال رابط مالکیت است. Wallet میتواند حضانتی باشد؛ یعنی کلیدها نزد صرافی یا شرکت نگهداری شوند. همچنین میتواند غیرحضانتی باشد؛ یعنی کاربر با کلید خصوصی، کنترل مستقیم پول دیجیتال خود را در اختیار بگیرد.

برای لینک داخلی، بخش Wallet باید به مقاله «کیف پول دیجیتال چیست» متصل شود. چون آینده پول دیجیتال به همان اندازه که به بانکها و شبکهها وابسته است، به کیفیت کیف پولها، امنیت کلیدها و تجربه کاربری وابسته خواهد بود.

۳. صرافیها یا Exchanges

Exchanges در اکوسیستم پول دیجیتال نقش دروازه ورود و خروج دارند. کاربر از طریق صرافی میتواند پول فیات را به Bitcoin، Ethereum، Stablecoin یا سایر داراییهای دیجیتال تبدیل کند. صرافیها همچنین نقدشوندگی، قیمتگذاری، تسویه و دسترسی جهانی را آسانتر میکنند.

اما صرافیها همیشه نقطه اعتماد هستند. وقتی کاربر دارایی را در صرافی نگه میدارد، پول دیجیتال او از نظر عملی در کنترل زیرساخت صرافی است. آینده پول دیجیتال میان سه مدل رقابت خواهد کرد: صرافیهای متمرکز، صرافیهای غیرمتمرکز و کیف پولهای مستقیم متصل به پروتکلها.

۴. لایه اجماع و اعتبارسنجی

در بلاکچین، هیچ بانک مرکزی واحدی وجود ندارد که همه تراکنشها را تأیید کند. شبکه از مکانیزم اجماع استفاده میکند. Bitcoin از Proof of Work استفاده میکند. Ethereum پس از مهاجرت به Proof of Stake، اعتبارسنجها را در مرکز امنیت شبکه قرار داد.

این لایه تعیین میکند که پول دیجیتال تا چه حد مقاوم، غیرمتمرکز، قابل سانسور یا آسیبپذیر است. Digital Money بدون اجماع امن فقط یک عدد در یک پایگاه داده است؛ با اجماع معتبر، به دارایی قابل اتکا تبدیل میشود.

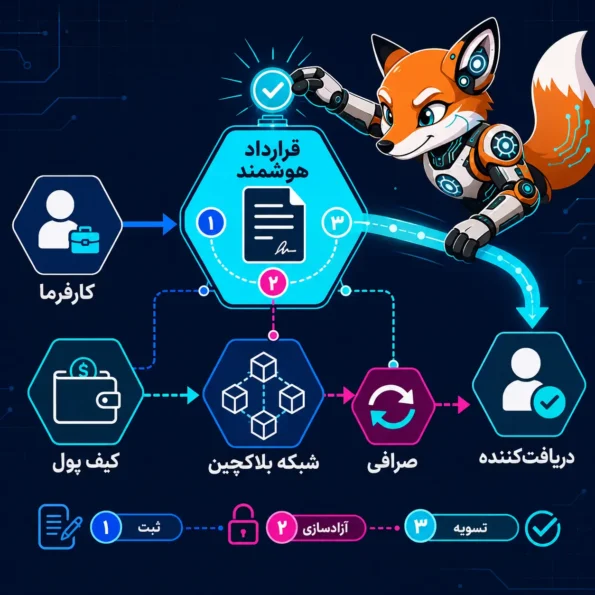

۵. لایه قرارداد هوشمند

قرارداد هوشمند پول دیجیتال را از ابزار پرداخت به ابزار برنامهپذیری اقتصادی تبدیل میکند. با قرارداد هوشمند، پرداخت میتواند مشروط، زمانبندیشده، وثیقهگذاریشده یا ترکیبشده با چند عملیات مالی دیگر باشد.

DeFi بر همین اصل بنا شده است. وامدهی، بازارساز خودکار، استیکینگ، بیمه غیرمتمرکز و داراییهای توکنیزهشده همگی نشان میدهند که Digital Money میتواند داخل نرمافزار حرکت کند، نه فقط میان حسابها.

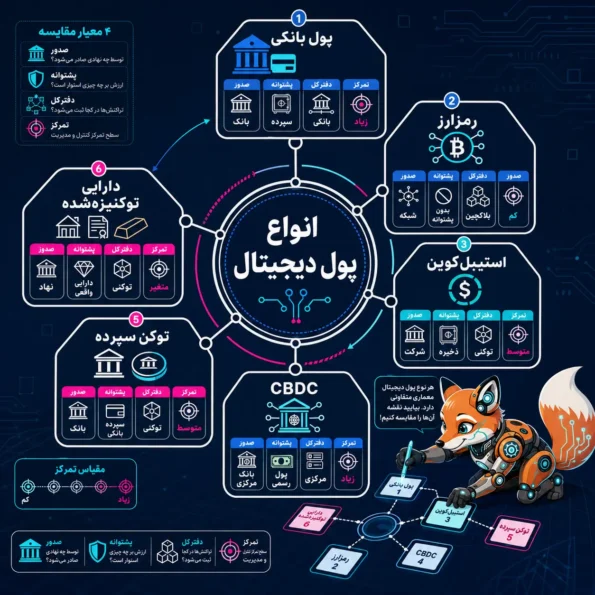

انواع اصلی پول دیجیتال Digital Money

Digital Money را نباید فقط با رمزارز یکی دانست. رمزارز یکی از شاخههای Digital Money است، نه کل آن. برای تحلیل دقیق، باید چند خانواده اصلی را جدا کرد.

Digital Money بانکی

این نوع Digital Money همان موجودی حساب بانکی، کارت، موبایلبانک و پرداخت اینترنتی است. مالکیت در دفترکل بانک ثبت میشود و کاربر از طریق اپلیکیشن یا شبکه پرداخت دستور انتقال میدهد. این مدل برای مصرف روزمره آشناست، اما برنامهپذیری و تسویه نهایی آن محدود است.

رمزارزهای عمومی

Bitcoin و Ethereum شناختهشدهترین نمونههای پول دیجیتال عمومی هستند. Bitcoin بیشتر بهعنوان ذخیره ارزش و شبکه انتقال غیرمتمرکز مطرح میشود. Ethereum زیرساختی برای داراییهای توکنی، قرارداد هوشمند و DeFi است.

رمزارزها نشان دادند که پول دیجیتال میتواند بدون مرز، بدون مجوز و قابل نگهداری مستقیم توسط کاربر باشد. اما نوسان قیمت، مقیاسپذیری، تجربه کاربری و مقررات همچنان چالشهای مهم این مدل هستند.

استیبلکوینها

استیبلکوین نوعی Digital Money است که ارزش آن معمولاً به دارایی باثباتی مانند دلار آمریکا متصل میشود. USDT و USDC نمونههای شناختهشدهاند. استیبلکوینها در پرداخت فرامرزی، معاملات رمزارزی، DeFi و انتقال سریع ارزش کاربرد گسترده دارند.

طبق تحلیل IMF در ۲۰۲۶، بازارها انتظار دارند استیبلکوینها رقابت در صنعت پرداخت را افزایش دهند و حتی ارزش شرکتهای پرداخت سنتی را تحت فشار قرار دهند. در مقابل، BIS در گزارش ۲۰۲۶ هشدار میدهد که طراحی فعلی بسیاری از استیبلکوینها هنوز از نظر اعتماد پولی، ذخایر، شفافیت و تمامیت مالی با پول عمومی فاصله دارد.

ارز دیجیتال بانک مرکزی یا CBDC

CBDC نوعی پول دیجیتال عمومی است که مستقیماً توسط بانک مرکزی صادر میشود. CBDC میتواند خردهفروشی باشد و برای مردم عادی استفاده شود، یا عمدهفروشی باشد و برای تسویه میان بانکها و مؤسسات مالی طراحی شود.

CBDC تلاش میکند مزایای پول دیجیتال را با اعتماد پول بانک مرکزی ترکیب کند. اما پرسشهای سنگینی درباره حریم خصوصی، کنترل، طراحی فنی، محدودیت نگهداری، سوددهی، اثر بر بانکها و سیاست پولی ایجاد میکند.

توکن سپرده و دارایی توکنیزهشده

توکن سپرده نماینده دیجیتال سپرده بانکی روی زیرساخت توکنی است. دارایی توکنیزهشده نیز میتواند اوراق قرضه، سهام، املاک، کالا یا طلب مالی باشد. در این مدل، پول دیجیتال با مالکیت داراییهای واقعی پیوند میخورد.

BIS در گزارشهای اخیر خود توکنیزاسیون را یکی از مسیرهای اصلی نسل بعدی سیستم پولی و مالی معرفی کرده و بر ترکیب پول بانک مرکزی، سپرده بانکی و داراییهای توکنی در معماریهای جدید تأکید کرده است.

کاربردهای واقعی Digital Money در صنعت

پول دیجیتال زمانی اهمیت پیدا میکند که مسئله واقعی حل کند. ارزش آینده Digital Money نه در شعار غیرمتمرکزسازی، بلکه در کاهش اصطکاک اقتصادی، افزایش سرعت تسویه و ساخت مدلهای مالی جدید است.

پرداخت فرامرزی

انتقال پول بین کشورها هنوز در بسیاری از مسیرها کند، گران و وابسته به چند واسطه است. پول دیجیتال میتواند پرداخت فرامرزی را به ارسال پیام اینترنتی نزدیک کند؛ بهویژه وقتی استیبلکوین یا CBDC عمدهفروشی با تسویه سریع ترکیب شود.

در این کاربرد، پول دیجیتال برای مهاجران، شرکتهای صادراتی، فریلنسرها و بازارهای کمدسترسی اهمیت دارد. اگر کاربر بتواند در چند دقیقه ارزش قابل تبدیل دریافت کند، ساختار پرداخت جهانی تغییر میکند.

تجارت الکترونیک و پرداخت برنامهپذیر

فروشگاه آنلاین معمولاً پرداخت را جدا از قرارداد، ارسال کالا و مدیریت اختلاف انجام میدهد.Digital Money میتواند این اجزا را به هم متصل کند. پرداخت میتواند پس از تحویل کالا آزاد شود، در قرارداد هوشمند نگه داشته شود یا با شرط های مشخص اجرا شود.

این همان نقطهای است که پول دیجیتال از «پرداخت» فراتر میرود و به «زیرساخت منطق اقتصادی» تبدیل میشود.

DeFi و بازارهای مالی باز

DeFi نشان میدهد که پول دیجیتال میتواند در پروتکلهای مالی بدون نیاز به واسطه سنتی گردش کند. کاربر میتواند دارایی را وثیقه بگذارد، وام بگیرد، در استخر نقدینگی مشارکت کند یا از ابزارهای مشتقه استفاده کند.

البته DeFi ریسک قرارداد هوشمند، لیکوییدیشن، اوراکل و حاکمیت دارد. اما از نظر معماری، DeFi آزمایشگاهی مهم برای آینده پول دیجیتال است؛ جایی که پول، قرارداد و بازار در یک محیط نرمافزاری واحد قرار میگیرند.

تسویه اوراق و داراییهای واقعی

در بازار سرمایه، مالکیت اوراق و تسویه پول معمولاً در سامانههای جداگانه انجام میشود. پول دیجیتال میتواند تحویل در برابر پرداخت را تقریباً همزمان کند. وقتی اوراق قرضه یا سهام توکنیزه میشود، پول دیجیتال تسویه را به بخشی از همان منطق دفترکل تبدیل میکند.

گزارشهای مالی بینالمللی در ۲۰۲۵ و ۲۰۲۶ نشان میدهند که توکنیزاسیون بازارهای عمدهفروشی، اوراق دولتی دیجیتال و داراییهای واقعی به یکی از محورهای رقابت مراکز مالی تبدیل شده است.

هویت مالی و شمول مالی

در بسیاری از کشورها، افراد به حساب بانکی کامل دسترسی ندارند، اما به گوشی هوشمند دسترسی دارند. Digital Money میتواند در کنار هویت دیجیتال، کیف پول سبک و کارمزد پایین، دسترسی مالی را گسترش دهد.

با این حال، شمول مالی فقط نصب اپلیکیشن نیست. پول دیجیتال باید با آموزش، پشتیبانی حقوقی، امنیت کاربر، قابلیت بازیابی و پذیرش تجاری همراه شود. بدون این اجزا، Digital Money میتواند نابرابری جدید بسازد.

سناریوی عملی: یک پرداخت جهانی با Digital Money

فرض کنید یک طراح ایرانی برای یک شرکت اروپایی کار میکند. در مدل سنتی، پرداخت ممکن است از چند بانک واسطه عبور کند، چند روز طول بکشد، کارمزد نامشخص داشته باشد و در نهایت با محدودیتهای تبدیل ارز روبهرو شود.

در سناریوی پول دیجیتال، شرکت میتواند مبلغ را به شکل استیبلکوین یا توکن سپرده به کیف پول طراح ارسال کند. Wallet تراکنش را نشان میدهد، Blockchain مالکیت را ثبت میکند و کاربر میتواند دارایی را در Exchange تبدیل کند یا در همان اکوسیستم خرج کند.

اگر قرارداد هوشمند در میان باشد، پرداخت میتواند مرحلهای شود: ۳۰ درصد هنگام شروع، ۴۰ درصد پس از تحویل نسخه اولیه و ۳۰ درصد پس از تأیید نهایی. در این سناریو، پول دیجیتال فقط ابزار انتقال نیست؛ Digital Money تبدیل به منطق اجرای قرارداد میشود.

اما همین سناریو ریسک نیز دارد. اگر کیف پول ناامن باشد، کلید خصوصی گم شود، صرافی برداشت را متوقف کند یا مقررات محلی مانع تبدیل شود، مزیت Digital Money کاهش مییابد. آینده پول دیجیتال به حل همین نقاط شکست بستگی دارد.

ریسکها و برداشتهای نادرست درباره Digital Money

بزرگترین خطا این است که Digital Money را همیشه امنتر از پول سنتی بدانیم. امنیت پول دیجیتال به طراحی بستگی دارد. یک CBDC ضعیف، یک استیبلکوین با ذخایر نامشخص، یک کیف پول ناامن یا یک قرارداد هوشمند آسیبپذیر میتواند خطرناکتر از سیستم بانکی معمولی باشد.

برداشت نادرست اول: هر پول دیجیتال غیرمتمرکز است

همه Digital Money غیرمتمرکز نیست. موجودی بانک دیجیتال، CBDC و بسیاری از استیبلکوینها متمرکزند. حتی بعضی شبکههای بلاکچینی از نظر اعتبارسنجی، حاکمیت یا زیرساخت میزبانی، تمرکز قابل توجهی دارند.

برداشت نادرست دوم: پول دیجیتال همیشه ناشناس است

بیشتر انواع پول دیجیتال ناشناس کامل نیستند. Blockchain عمومی معمولاً شفاف و قابل ردیابی است. تراکنشها ممکن است به نام واقعی ثبت نشوند، اما تحلیل زنجیرهای میتواند الگوها را آشکار کند. CBDC نیز بسته به طراحی میتواند سطحهای متفاوتی از حریم خصوصی داشته باشد.

برداشت نادرست سوم: استیبلکوین همان دلار است

استیبلکوین معمولاً نماینده ادعای دیجیتال نسبت به دارایی پشتوانه است، نه خود دلار بانک مرکزی. کیفیت ذخایر، حق بازخرید، شفافیت حسابرسی، مقررات صادرکننده و ریسک بانکی همگی تعیین میکنند که این نوع پول دیجیتال تا چه حد قابل اعتماد است.

برداشت نادرست چهارم: کلید خصوصی فقط رمز عبور است

کلید خصوصی درDigital Money غیرحضانتی، ابزار کنترل دارایی است. اگر کاربر آن را از دست بدهد، بانک مرکزی یا پشتیبانی سایت لزوماً نمیتواند دارایی را بازیابی کند. این ویژگی آزادی ایجاد میکند، اما مسئولیت سنگین میآورد.

برداشت نادرست پنجم: مقررات دشمن نوآوری است

مقررات همیشه ضد پول دیجیتال نیست. در بسیاری از موارد، مقررات شفاف میتواند اعتماد نهادی، ورود بانکها، پذیرش تجاری و حفاظت مصرفکننده را افزایش دهد. مسئله اصلی، تعادل میان نوآوری، حریم خصوصی، ثبات مالی و جلوگیری از سوءاستفاده است.

مقایسه پول دیجیتال با سیستم مالی سنتی

پول دیجیتال و پول سنتی دشمن مطلق نیستند. آینده محتمل، جایگزینی کامل یک سیستم با دیگری نیست؛ بلکه ترکیب لایههای سنتی، توکنی، بانکی و غیرمتمرکز است.

| معیار | پول سنتی | پول دیجیتال |

|---|---|---|

| ثبت مالکیت | بانک، مؤسسه پرداخت، دفتر مرکزی | بانک، بلاکچین، قرارداد هوشمند یا دفترکل توکنی |

| سرعت تسویه | از لحظهای تا چند روز | از چند ثانیه تا چند دقیقه، بسته به شبکه |

| دسترسی جهانی | وابسته به بانک و کشور | بالقوه جهانی، اما وابسته به مقررات و زیرساخت |

| برنامهپذیری | محدود | بالا، بهویژه در Ethereum و DeFi |

| حریم خصوصی | وابسته به بانک و قانون | متغیر؛ از شفافیت کامل تا طراحیهای حریممحور |

| ریسک کاربر | خطای بانکی، محدودیت حساب، کارمزد | گمشدن کلید، هک، نوسان، ریسک قرارداد |

| حاکمیت | دولت و بانک مرکزی | طیفی از دولت، شرکت، DAO و شبکه عمومی |

این مقایسه نشان میدهد که پول دیجیتال فقط یک نسخه سریعتر از پول سنتی نیست. Digital Money قواعد مالکیت، تسویه، کنترل، ریسک و نوآوری مالی را تغییر میدهد.

آینده Digital Money از ۲۰۲۶ به بعد

آینده Digital Money احتمالاً چندقطبی خواهد بود. یک نوع Digital Money همه نیازها را پوشش نمیدهد. Bitcoin ممکن است بیشتر نقش ذخیره ارزش و دارایی ضدسانسور داشته باشد. Ethereum و شبکههای مشابه میتوانند زیرساخت قرارداد هوشمند، DeFi و داراییهای توکنی باشند. استیبلکوینها میتوانند پرداخت سریع و نقدینگی دلاری را تقویت کنند. CBDC و توکن سپرده میتوانند به تسویه نهادی و پول عمومی دیجیتال خدمت کنند.

روند مهم اول، توکنیزاسیون داراییهای واقعی است. وقتی اوراق، سپرده، صندوق، املاک یا کالا به توکن تبدیل میشوند، Digital Money نقش سوخت تسویه را میگیرد. در چنین ساختاری، پول دیجیتال باید با استانداردهای هویت، انطباق، حسابرسی و قابلیت بازخرید هماهنگ شود.

روند دوم، رقابت میان پول خصوصی و پول عمومی است. استیبلکوینها سرعت و نوآوری دارند، اما به اعتماد به صادرکننده و ذخایر نیاز دارند. CBDC اعتماد بانک مرکزی را دارد، اما باید از نظر حریم خصوصی و پذیرش کاربر دقیق طراحی شود. توکن سپرده نیز میکوشد نقش بانکهای تجاری را در معماری Digital Money حفظ کند.

روند سوم، ادغام Wallets با هویت، پیامرسانی و تجارت است. کیف پول آینده فقط محل نگهداری Digital Money نخواهد بود. Wallet میتواند گذرنامه مالی، ابزار امضا، داشبورد دارایی، اتصال به Exchanges و رابط ورود به برنامههای Web3 باشد.

روند چهارم، بلوغ زیرساختهای امنیتی است. آینده Digital Money به بازیابی اجتماعی، امضای چندعاملی، محاسبات چندطرفه، کیف پول سختافزاری، بیمه قرارداد هوشمند و استانداردهای حسابرسی وابسته است. بدون امنیت قابل فهم برای کاربر عادی، پذیرش گسترده کند میشود.

روند پنجم، حرکت به سمت پرداختهای ماشینی است. خودرو، ربات، نرمافزار، دستگاه IoT و عامل هوش مصنوعی میتوانند در آینده برای خدمات کوچک Digital Money پرداخت کنند. این مدل به پولی نیاز دارد که سریع، کمهزینه، قابل برنامهریزی و قابل تسویه در مقیاس بالا باشد.

روند ششم، چندزنجیرهای شدن تجربه کاربر است. کاربر نهایی نمیخواهد بداند دارایی روی کدام شبکه است، چه کارمزدی دارد یا کدام Bridge استفاده شده است. آینده پول دیجیتال زمانی به مصرف عمومی میرسد که پیچیدگی زیرساخت از دید کاربر پنهان شود.

با این حال، مسیر آینده Digital Money خطی نیست. بحرانهای صرافی، شکست استیبلکوین، حمله به قرارداد هوشمند، محدودیت قانونی یا شوک نقدینگی میتواند اعتماد را کاهش دهد. به همین دلیل، معماری پایدار پول دیجیتال باید از ابتدا برای شکست، بازیابی و شفافیت طراحی شود.

اثر Digital Money بر بانکها، دولتها و کاربران

بانکها در برابر پول دیجیتال دو انتخاب دارند: مقاومت یا بازطراحی. اگر بانکها فقط رابط کاربری خود را زیباتر کنند، اما تسویه، شفافیت و قابلیت برنامهپذیری را تغییر ندهند، بخشی از ارزش شبکه به سمت پروتکلها و صادرکنندگان پول دیجیتال منتقل میشود.

دولتها نیز با پول دیجیتال فقط مسئله فناوری ندارند. موضوع اصلی حاکمیت پولی، کنترل جریان سرمایه، مبارزه با پولشویی، مالیات، حریم خصوصی و رقابت ژئوپلیتیک است. پول دیجیتال دلاری، یورویی یا منطقهای میتواند نفوذ مالی را فراتر از مرزها گسترش دهد.

کاربران در ظاهر با اپلیکیشن سروکار دارند، اما در واقع با انتخابهای عمیقتری روبهرو هستند: آیا پول دیجیتال خود را در صرافی نگه دارند یا Wallet شخصی؟ آیا از استیبلکوین استفاده کنند یا CBDC؟ آیا ریسک نوسان Bitcoin را بپذیرند یا دارایی باثباتتر بخواهند؟

این انتخابها ساده نیستند. آینده پول دیجیتال به آموزش عمومی نیاز دارد؛ آموزشی که تفاوت میان Blockchain، Exchange، Wallet، DeFi، Stablecoin، CBDC و پول بانکی را روشن کند.

شاخصهای ارزیابی یک سیستم پول دیجیتال

برای ارزیابی پول دیجیتال، فقط نباید قیمت یا سرعت تراکنش را دید. یک سیستم پول دیجیتال معتبر باید چند معیار را همزمان پوشش دهد.

نخست، قابلیت بازخرید. اگر پول دیجیتال ادعا میکند معادل یک ارز فیات است، کاربر باید بداند چگونه، کجا و با چه محدودیتی آن را بازخرید میکند.

دوم، شفافیت ذخایر و ریسک طرف مقابل. استیبلکوین بدون گزارش معتبر ذخایر، پول دیجیتال قابل اتکا نیست. حتی اگر قیمت در بازار ثابت بماند، ریسک پنهان میتواند در زمان بحران آشکار شود.

سوم، امنیت فنی. قرارداد هوشمند، کیف پول، Bridge، صرافی و اوراکل هرکدام سطح حمله دارند. پول دیجیتال امن باید از چند لایه امنیتی استفاده کند.

چهارم، حریم خصوصی متناسب. شفافیت کامل برای همه تراکنشها همیشه مطلوب نیست. از سوی دیگر، ناشناسی کامل میتواند ریسک سوءاستفاده ایجاد کند. طراحی مناسب باید میان حق کاربر و الزامات قانونی تعادل بسازد.

پنجم، پذیرش و نقدشوندگی. پول دیجیتال بدون پذیرنده، صرافی، بازار و مسیر تبدیل، فقط یک توکن محدود است. ارزش عملی پول دیجیتال به شبکه استفادهکنندگان وابسته است.

ششم، پایداری حکمرانی. باید مشخص باشد چه کسی قوانین را تغییر میدهد، چگونه ارتقا انجام میشود، در بحران چه نهادی پاسخگو است و کاربر چگونه از حقوق خود دفاع میکند.

جمعبندی نهایی

پول دیجیتال مرحله بعدی تکامل پول است، اما یک مسیر واحد ندارد. این مفهوم مجموعهای از فناوریها، نهادها و مدلهای اعتماد را شامل میشود: از حساب بانکی دیجیتال و CBDC تا Bitcoin، Ethereum، Stablecoin، DeFi، Wallets و Exchanges.

آینده پول دیجیتال به رقابت میان سه نیرو بستگی دارد: نوآوری فنی، اعتماد نهادی و تجربه کاربری. بلاکچین امکان مالکیت دیجیتال و انتقال مستقیم ارزش را فراهم کرده است. قرارداد هوشمند پول دیجیتال را برنامهپذیر کرده است. استیبلکوینها پرداخت جهانی را سریعتر کردهاند. CBDC و توکن سپرده تلاش میکنند پول عمومی و بانکی را با زیرساخت توکنی سازگار کنند.

در نگاه مرجع، پول دیجیتال نه صرفاً رمزارز است، نه فقط نسخه موبایلی بانک. پول دیجیتال یک معماری جدید برای ثبت، انتقال، تسویه و برنامهریزی ارزش است. هرچه اقتصاد بیشتر دیجیتالی، جهانی و ماشینی شود، اهمیت پول دیجیتال در زیرساخت مالی جهان بیشتر خواهد شد.